preguntas frecuentes

El embargo preventivo de una cuenta bancaria es una forma de obligar al deudor a devolver el dinero que debe. Este proceso puede ser ordenado por parte de un juez o de la Administración involucrada.

En Cuba la facultad de la administración tributaria para imponer embargos preventivos se establece en el artículo 417 de la Ley No.113 del Sistema Tributario de 2012, según el cual la administración tributaria está facultada, en cualquier momento, luego de transcurrido el término de pago, para embargar preventivamente los bienes y derechos del deudor por el valor que cubra la deuda tributaria.

También puede aplicarse, según este mismo artículo de la ley, siempre que existan evidencias ciertas de que se evadirá o intentará evadirse el pago de lo adeudado.

El pago del Impuesto sobre la Fuerza de Trabajo, es un tipo impositivo del 5% del salario que se le pague al trabajador contratado, pero existe una base mínima para el cálculo de este tributo que es el salario medio mensual de la provincia. Según el Decreto Ley No.49 de 2021, en su artículo 2 que modifica el artículo 236 de la Ley no 113 del Sistema Tributario:

El impuesto se calcula de acuerdo con lo establecido en el Artículo 228 de la Ley 113 y se considera como remuneración mínima pagada a cada trabajador, el monto equivalente a un salario medio mensual de la provincia.

Las escalas progresivas de la Contribución Especial a la Seguridad Social (CESS) y del Impuesto sobre los Ingresos Personales (ISIP) que pagan los trabajadores estatales fueron ampliadas con nuevos tipos impositivos que descuentan y aportan mensualmente las empresas estatales y las unidades presupuestadas, mediante el sistema de retenciones establecido para estas entidades.

Esta modificación a la forma de tributación de los trabajadores asalariados del sector estatal fue dispuesta en Resolución No 41 se 2023 del Ministerio de Finanzas y Precios (MFP), publicada en la Gaceta Extraordinaria No. 20 de este año.

Los tipos impositivos de la Contribución Especial a la Seguridad Social

De acuerdo con el Resuelvo Primero de dicha norma, la CESS se incrementa y ahora se aporta por las remuneraciones salariales y la distribución de utilidades según los tipos impositivos de la escala progresiva siguiente:

UM: Pesos

|

Ingresos mensuales |

Tipo impositivo |

|

Hasta 15 000.00 |

5% |

|

El exceso de 15 000.00 |

10 % |

Es decir, los trabajadores que cobren hasta 15 000 pesos, aportan como CESS el 5% de esa cantidad y, de 15001 pesos en adelante, pagan el 10% de lo percibido.

La CESS es retenida y aportada por la empresa a través del párrafo 082023 “Contribución Especial de Trabajadores a la Seguridad Social. Retenciones” del vigente Clasificador de Recursos Financieros del Presupuesto del Estado, dentro de los primeros diez días hábiles de cada mes.

Esta escala comienza a aplicarse a las remuneraciones correspondiente al mes de abril de 2023 que la entidad tiene que aportar al Presupuesto en mayo.

La escala progresiva del Impuesto sobre Ingresos Personales

En lo que respecta al ISIP, la norma, en su Resuelvo Tercero, dispone como tipos impositivos sobre los ingresos de los trabajadores contratados o asalariados los contenidos en la escala proporcional siguiente:

UM: Pesos

|

Ingresos mensuales |

Tipo Impositivo |

|

Hasta 3 260.00 |

Exento |

|

El exceso de 3 260.00 hasta 9 510.00 |

3% |

|

El exceso de 9 510.00 hasta 15 000.00 |

5% |

|

El exceso de 15 000.00 hasta 20 000.00 |

7.5 % |

|

El exceso de 20 000.00 hasta 25 000.00 |

10% |

|

El exceso de 25 000.00 hasta 30 000.00 |

15% |

|

El exceso de 30 000.00 |

20% |

El Impuesto sobre los Ingresos Personales, lo retiene y aporta la empresa o unidad presupuestada mensualmente, dentro de los primeros diez días hábiles de cada mes, a través del párrafo 052042 “Impuesto sobre Ingresos Personales–Trabajadores”, del vigente Clasificador de Recursos Financieros del Presupuesto del Estado.

Estos tipos impositivos también comienzan a aplicarse a las remuneraciones de abril y el impuesto se paga en el mes de mayo.

Los trabajadores del sector empresarial y presupuestado, de acuerdo con la legislación citada, están exonerados de la presentación de la declaración jurada y la liquidación anual del Impuesto sobre Ingresos Personales.

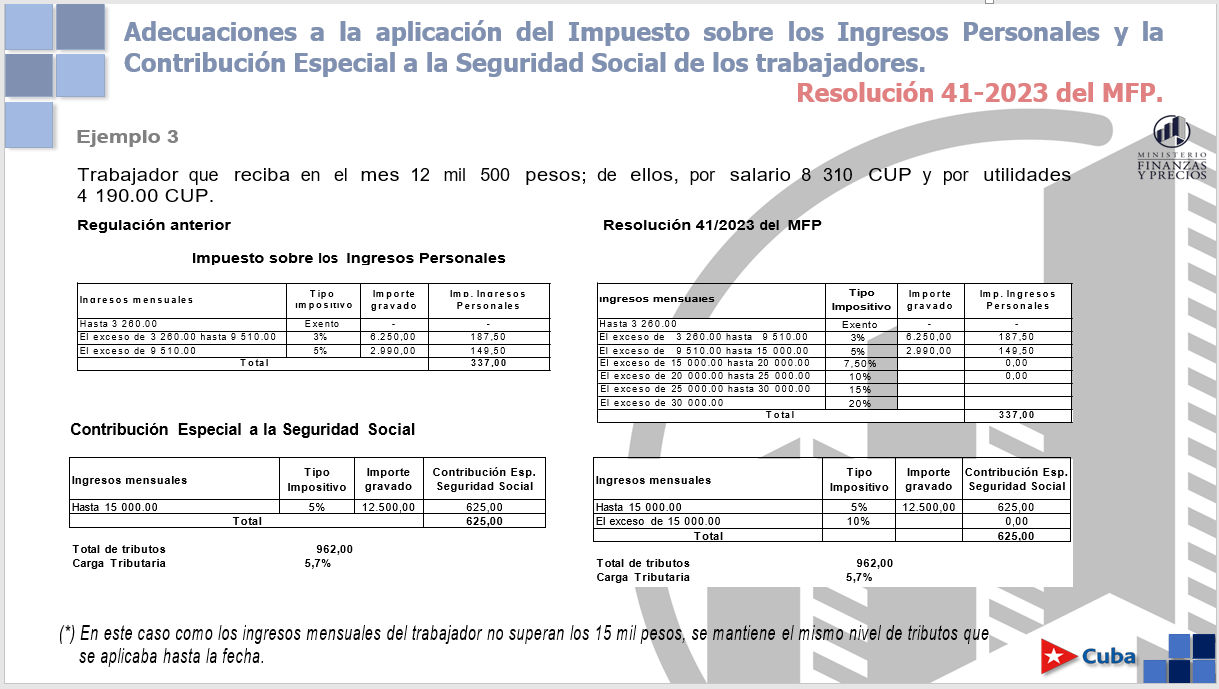

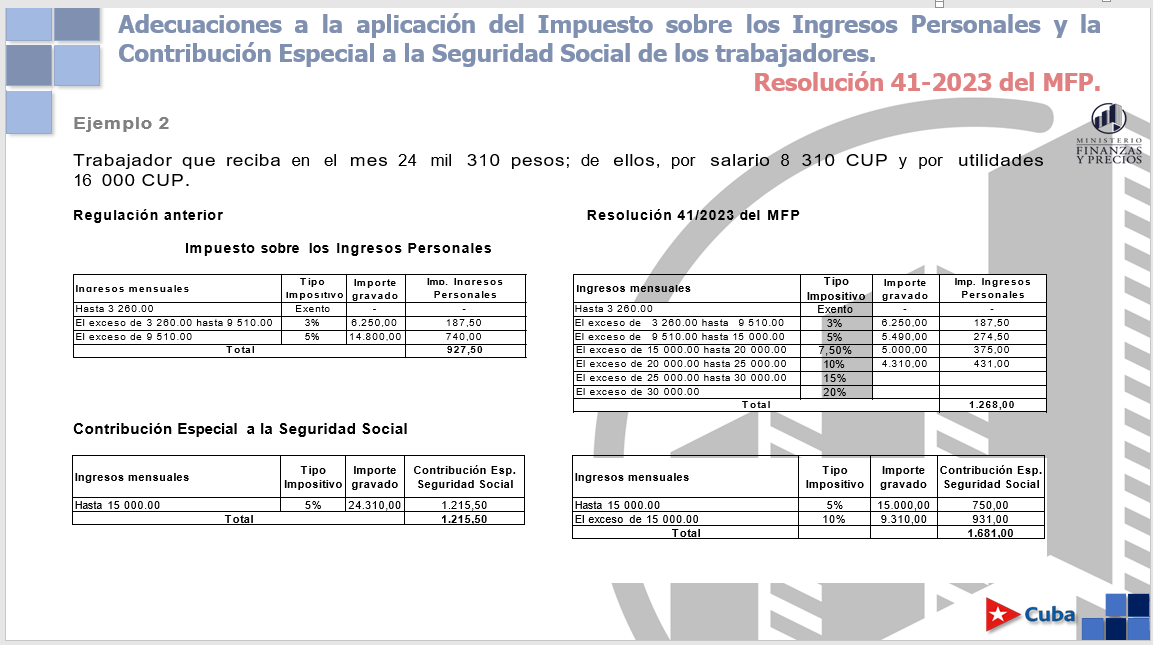

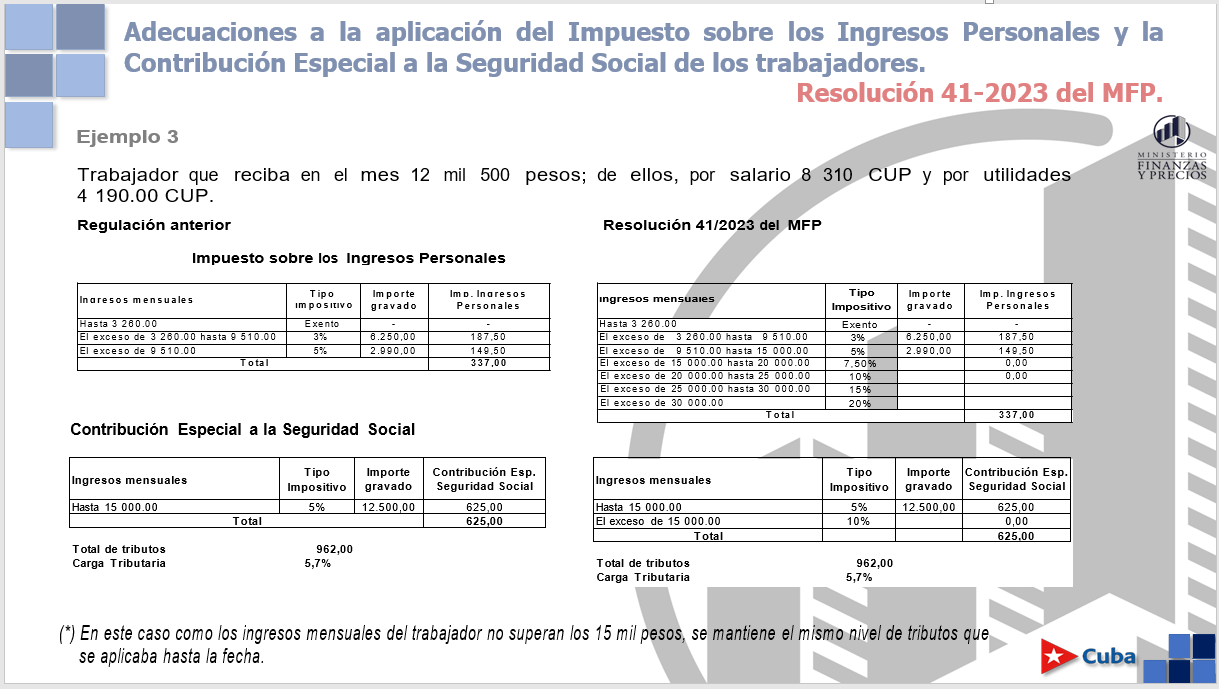

3 ejemplos concretos del cálculo de la CESS y el ISIP

Existen 3 ejemplos concretos que explican cómo realizar el cálculo de CESS y el ISIP según lo establecido en la Resolución 41, elaborados por el Ministerio de Finanzas y Precios, cuyas imágenes incluimos debajo. Pueden además consultarse y descargarse en el sitio Web del MFP a través del enlace https://www.mfp.gob.cu/noticia/828 y en el Portal Tributario, en la sección Descargas, en https://www.onat.gob.cu/home/modelos-formularios.

Igualmente es posible obtener en el portal, en el apartado Descargas, un tutorial que explica todo lo relacionado con la aplicación de ambos tributos a los trabajadores del sector estatal empresarial y presupuestado.

¿Qué pasa si el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto de la CESS y el ISIP?

Si el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto de Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales, se practica la retención hasta el límite del monto devengado y la diferencia se registra como una deuda del asalariado con el Presupuesto del Estado.

Excepcionalmente, ante esta situación, la entidad empleadora puede suscribir un convenio de pago con el trabajador e informar al respecto a la Oficina Nacional de Administración Tributaria, ONAT, cuando se realice el pago mensual de estas obligaciones.

La entidad mantiene las responsabilidades de gestión, cobro y aporte al Presupuesto del Estado de la diferencia que registra como adeudo del empleado y retiene junto con los tributos en los períodos subsiguientes.

Al practicar la retención del ISIP, las empresas y unidades presupuestadas deben tener en cuenta el criterio de prelación de pagos establecido en la Ley 59 “Código Civil”, Título I “Obligaciones en General”, Capítulo VI “Prelación de créditos”, artículos 307 y 411 de la Ley 113 “Del Sistema Tributario” .

¿Cómo retener en caso de pluriempleo?

En los casos en que el trabajador ejerce el pluriempleo en una misma entidad, esta realiza las retenciones según lo establecido en la Resolución 41y verifica que se cumplan los requisitos para su exigencia, en relación con el total de las remuneraciones gravadas.

Cuando el trabajador mantiene un régimen de pluriempleo con diferentes entidades, cada una de ellas analiza la procedencia de la aplicación de los tributos referidos en dicha resolución, en función de los pagos que realizan de forma independiente al trabajador, y practican las retenciones correspondientes.

Las empleadoras-retentoras establecen con la Oficina Nacional de Administración Tributaria las coordinaciones de trabajo, sistemas y controles que garanticen el cumplimiento de lo dispuesto en la norma del MFP.

Por qué se amplían los tipos impositivos y las escalas progresivas de la CESS y el ISIP

- Para que exista mayor correspondencia con la capacidad económica de los contribuyentes y la aplicación de principios tributarios de justicia, equidad y progresividad.

- Porque el país necesita que todos aportemos según los ingresos que seamos capaces de generar.

- Porque la progresividad es un principio tributario.

- Porque hay que lograr captar ingresos en función de respaldar los gastos sociales.

Precisiones para el personal vinculado a programas y proyectos de ciencia, tecnología e innovación y los pagos con cargo al fondo de estimulación en la inversión extranjera, devengados en 2022.

Por último, la Disposición Transitoria Única de la Resolución 41 de 2023 establece que a las remuneraciones salariales, la distribución de utilidades y otras no salariales recibidas por el trabajador como resultado de su trabajo, entre las que se identifican las pagadas al personal vinculado a los programas y proyectos de Ciencia, Tecnología e Innovación y los pagos con cargo al fondo de estimulación en el sector de la Inversión Extranjera, que hayan sido devengados en el 2022, se les aplica lo dispuesto en la Resolución 310 del MFP del 2020.

La resolucón No.31 de 2023 del Ministerio de Finanzas y Precios establece a los efectos tributarios, para la liquidación y pago de los impuestos sobre los Ingresos Personales y sobre la Trasmisión de Bienes y Herencias, asociados a los actos de compraventa y donación de vehículos de motor, remolques y semirremolques, los valores referenciales mínimos siguientes:

|

Clase |

Hasta 5 años |

Más de 5 años hasta 15 años |

Más de 15 años |

|

Motos, ciclomotores y triciclos de combustión |

265 000,00 |

132 500,00 |

66 250,00 |

|

Motos, ciclomotores y triciclos eléctricos |

132 500,00 |

66 250,00 |

33 125,00 |

|

Auto |

2 040 000,00 |

1 020 000,00 |

510 000,00 |

|

Auto rural |

2 680 000,00 |

1 340 000,00 |

670 000,00 |

|

Camioneta |

2 930 000,00 |

1 465 000,00 |

732 500,00 |

|

Panel |

3 505 000,00 |

1 752 500,00 |

876 250,00 |

|

Microbús |

4 265 000,00 |

2 132 500,00 |

1 066 250,00 |

|

Ómnibus |

8 135 000,00 |

4 067 500,00 |

2 033 750,00 |

|

Camión |

8 055 000,00 |

4 027 500,00 |

2 013 750,00 |

|

Cuña |

9 960 000,00 |

4 980 000,00 |

2 490 000,00 |

|

Arrastre |

1 790 000,00 |

895 000,00 |

447 500,00 |

Las devoluciones de ingresos por los sellos del timbre electrónicos que no se usarán en los trámites para los cuales fueron adquiridos, se solicitan en la ONAT del municipio donde reside el ciudadano que los compró y, si es contribuyente, en la que está inscrito.

Para solicitar la devolución de los ingresos por concepto de los sellos o series digitales, la Oficina Nacional de Administración Tributaria (ONAT) informa que deben cumplirse los requisitos establecidos para este trámite en la Ley No.113 del Sistema Tributario y el Decreto 308 Reglamento de las Normas Generales y de los Procedimientos Tributarios.

Dichos requisitos, que también se muestran en la sección Trámites del Portal Tributario de manera más general, son básicamente los siguientes:

- Presentar en la ONAT municipal un escrito de solicitud impreso y firmado por el adquiriente donde deben constar:

- Su nombre y apellidos, domicilio legal, o sea la dirección de residencia según el carnet de identidad y el número de este. Si es contribuyente, informará su Número de Identificación Tributaria (NIT). Además, se incluirán la referencia del aporte al Presupuesto del Estado, es decir, el importe pagado en sellos digitales cuya devolución se está solicitando; la fecha en que se hizo la compra, la vía utilizada (Transfermóvil o establecimientos de Correos de Cuba), los trámites para los cuales se adquirieron, así como las causas por las que no se usarán que a su vez constituyen el motivo por el cual se pide la restitución del dinero empleado en comprarlos.

Los contribuyentes que poseen firma o certificado digital pueden enviar el PDF de la solicitud de devolución firmada con su P12, a través del correo electrónico de consultas de la ONAT municipal. Las direcciones de todas las oficinas se encuentran en la sección Contacto del portal. (Dé clic sobre el enlace azul para acceder)

- Entregar los documentos que acreditan el pago cuya devolución se solicita, o sea, el código digital entregado por la Empresa de Correos, si se compró el por esta vía, o el comprobante electrónico emitido por Transfermóvil que se almacena en la carpeta PAGOXMOVIL del celular, en caso de que la persona haya adquirido la especie mediante la popular aplicación de ETECSA.

El delito de Evasión Fiscal se estipula en a Ley No. 151, Código Penal cubano, en su capítulo II DELITOS CONTRA LA HACIENDA PÚBLICA, artículo 319, del TÍTULO X: DELITOS CONTRA EL ORDEN ECONÓMICO NACIONAL. Esta norma establece que puede ser sancionado con multas y penas de privación de libertad.

La citada legislación dispone textualmente:

"Artículo 319.1. Se sanciona con privación de libertad de uno a tres años o multa de trescientas a mil cuotas, o ambas, a quien evada la obligación del pago de un impuesto, tasa o contribución tributaria, o se niegue a satisfacerlas de manera total o parcial; siempre que:

a) Sea firme la resolución o acto de la administración tributaria, mediante el cual se constituyó en deudor y se determinó el monto del impuesto, tasa o contribución a pagar;

b) le haya sido exigido su pago, según los procedimientos tributarios y legales establecidos; y

c) el plazo que se le concedió para satisfacer la obligación esté vencido.

2. Si, como consecuencia de los hechos previstos en el apartado anterior, se ocasiona un grave perjuicio al presupuesto del Estado, la sanción es de privación de libertad de dos a cinco años o multa de quinientas a mil cuotas, o ambas.

Artículo 320.1. Quien, directamente o mediante otra persona falsifique, oculte, altere información con transcendencia tributaria o utilice cualquier otro ardid, con la intención de evitar o impedir la real determinación de la deuda, o evadir el pago de impuestos, tasas, contribuciones de carácter tributario, se sanciona con privación de libertad de dos a cinco años o multa de quinientas a mil cuotas, o ambas.

2. Si, como consecuencia de los hechos previstos en el apartado anterior, se ocasiona un grave perjuicio al presupuesto del Estado, la sanción es de privación de libertad de tres a ocho años.

Artículo 321.1. Quien, por razón de su cargo tenga la obligación de registrar u ofrecer información relacionada con la determinación de la deuda tributaria o su cobro, intencionalmente oculte, omita o altere la verdadera información, es sancionado con privación de libertad de dos a cinco años o multa de quinientas a mil cuotas o ambas, siempre que el hecho no constituya un delito de mayor entidad.

2. Si, como consecuencia de los hechos previstos en el apartado anterior, se ocasiona un grave perjuicio a la economía, la sanción es de privación de libertad de tres a ocho años.

Artículo 322. Quien, intencionalmente, teniendo la responsabilidad de aportar total o parcialmente al fisco cantidades retenidas o percibidas por concepto de impuestos, tasas, contribuciones o cualquiera otra obligación tributaria, no lo haga, incurre en sanción de privación de libertad de dos a cinco años de privación de libertad o multa de quinientas a mil cuotas, o ambas.

Artículo 323.1. En los delitos previstos en los artículos 319 y 320 de este Código, se procede si media denuncia del representante de la Oficina de Administración Tributaria.

2. Si el responsable satisface la deuda tributaria antes de concluir el juicio oral, el tribunal puede, de acuerdo a las circunstancias del hecho y sus condiciones personales:

a) Archivar las actuaciones, siempre que en este caso no hayan sido utilizados medios, métodos o procedimientos fraudulentos para evadir en todo o en parte la responsabilidad tributaria, o para impedir, dificultar, retardar u obstruir las gestiones de cobro de la Oficina de Administración Tributaria; o

b) rebajar libremente los límites mínimos y máximos de la sanción.

3. La sanción accesoria de confiscación de bienes puede imponerse a los declarados responsables de los delitos previstos en esta sección."

En lo referente a los ingresos mensuales obtenidos, se refiere al ingreso recibido por el contribuyente después de descontar el importe que pertenece a ETECSA, es decir, se considera únicamente la participación o comisión que recibe el agente de telecomunicaciones según el contrato con ETECSA.

El Recargo por Mora no es una sanción, sino una indemnización que el Estado exige a los contribuyentes morosos– aquellos que aportan sus tributos pasado el plazo legal establecido–, por no poder contar con ese dinero en el momento planificado.

Todo lo relacionado con el Recargo por Mora se estipula en la Ley No.113 del Sistema Tributario en los artículos del 419 al 425. El primero de dichos artículos lo establece y dispone su carácter indemnizatorio; mientras que el último regula su forma de aplicación y cálculo.

La manera en que se aplica el recargo también se incluye, de forma resumida, en una tabla que aparece en el RC-04 A Vector Fiscal de las personas naturales, específicamente en la parte de donde se expone la información sobre los deberes formales, beneficios fiscales, las consecuencias de incumplir y los servicios y facilidades creados para ayudar a los contribuyentes.

|

Días de mora vencido término de pago |

Porcentaje % |

|

Hasta 30 días hábiles |

2% del principal adeudado |

|

Más de 30 y hasta 60 días hábiles |

5% del principal adeudado |

|

Más de 60 días hábiles |

0.1% por cada día de mora y hasta el 30% del principal |

Pero existen todavía dudas en cuanto a la forma de calcular el recargo.

¿Cómo se calcula el Recargo por Mora?

El monto a pagar por concepto de Recargo Mora depende del tiempo transcurrido desde el fin del plazo legal establecido para aportar el tributo (o principal), hasta el día en que este pago se hace efectivo, teniendo en cuenta los 3 períodos dispuestos en el artículo 425 de la Ley 113 y los tipos impositivos (porcentajes) con que está gravado cada uno.

Estos tipos impositivos son excluyentes, o sea, se aplica uno u otro, en dependencia de en cuál de ellos encaje el tiempo que se ha demorado el contribuyente en realizar el aporte.

Así, por ejemplo:

- Si no han pasado o se está dentro de los 30 días hábiles – que se cuentan sin considerar los fines de semana ni los feriados o festivos– desde la fecha en que venció el período legal de pago, el recargo es el 2% del principal y se calcula de la siguiente manera:

En el supuesto de que lo dejado de pagar fue el aporte trimestral de la Contribución Especial a la Seguridad social (CESS), cuyo importe ahora asciende a $1200 –pues el aporte mensual mínimo es $ 400 según el Decreto Ley 48 de 2021–, a dicho importe trimestral se le halla el 2%: $1200 X 2%= $ 24 y esta cifra (que es el recargo) se suma a los $1200 que debieron haberse pagado, y los $ 1224 resultantes son la cantidad total a liquidar por el contribuyente moroso.

Ahora, y ¡muy importante! el pago de los dos aportes se hace por separado, cada uno por su párrafo correspondiente: 0820132 para CESS y el 106012 para el Recargo por Mora, tanto si se realiza en las sucursales bancarias, como a través de Trasfermóvil.

En caso de hacerse por la popular aplicación, debe seleccionarse la opción NIT o Carnet de Identidad y el contribuyente tendrá que realizar dos operaciones de pago, una para liquidar la CESS y otra para abonar el recargo, siguiendo los pasos indicados en el tutorial , los cuales se detallan más adelante.

A quienes utilicen los canales digitales, se le descuenta un 3% del importe a pagar por emplear esta vía de pago y, volviendo al ejemplo, el implicado terminaría aportando finalmente $1187,28 pesos, en lugar de los $1124 que habría de ingresar al presupuesto si pagase en el banco ambos aportes.

- Para el caso en que hayan transcurrido más de 30 días hábiles y hasta 60 se abona el 5% y, para hallarlo, se efectúa la misma operación matemática: $1200 (principal) X 5%= $ 60 (recargo). Aportaría dichos principal y recargo por sus respectivos párrafos y, si usara Transfermóvil, terminaría liquidando en total $ 1222,2 y no los $1260 que les representaría pagar una sucursal bancaria.

- Si hace más de 60 días hábiles, entonces el recargo es el 0.1% diario hasta llegar al 30% de $1200 ($360). Suponiendo que hayan pasado 305 días hábiles desde el fin del término voluntario, el cálculo sería el siguiente:

$1200 X 0,1% diario=1,2

1,2 X 305 días= $366

En este caso el cálculo daría que el incumplidor tendría que pagar $1200 + $ 366 = $1566. Pero… como $366 es más que del 30% del principal, el contribuyente tendría que aportar finalmente $360 de recargo (párr.106012) y los $1200 de CESS (párr. 0820132), para un monto total de $1560 que, abonados por Transfermóvil, se reducirían a $1513,2 con el descuento del 3%.

Para más información consulte la noticia:

¿Cómo aplican y pagan por Transfermóvil el Recargo por Mora las personas naturales? ¡Los detalles y el tutorial aquí! (dé clic sobre para acceder):

¿Cuáles son los pasos para aportar el recargo por Transfermóvil y cómo obtener el tutorial que los explica?

En la sección Descargas/Modelos y Formularios del Portal Tributario, es posible obtener el “Tutorial para el pago del Recargo por Mora por Transfermóvil (personas naturales)” (dé clic sobre el enlace azul para visualizarlo) que explica en 4 pasos cómo hacer este aporte mediante la popular aplicación.

Paso 1: se le pide a la persona que introduzca el pin de acceso para autenticarse el su banco emisor, o sea aquel al que pertenece su tarjeta: Popular de Ahorro (BPA), de Crédito y Comercio (BANDEC) o Metropolitano (BANMET).

Paso 2: consiste en ir la opción Operaciones y seleccionar Pagar ONAT (si es usuario de BANDEC O BPA) o Pagar Impuestos (BANMET).

Paso 3: se elige la forma de pago, que en el caso del recargo tiene que ser la de Pago mediante NIT o Carnet de identidad.

Paso 4: el usuario introduce el número de carnet de identidad, selecciona de las listas desplegables su provincia, municipio, tributo o aporte, en este caso el Recargo Por Mora 1060122 y el tributo que dejó de aportar; luego introduce el período de la obligación, o sea, la fecha correspondiente al impuesto, tasa o contribución que está aportando, y luego escribe el monto en CUP que haya calculado según lo establecido en el artículo 425 de la Ley resumido en la tabla de su vector y siguiendo la explicación de los ejemplos dados, y, para concluir la operación, da clic en Aceptar.

La tabla del vector se incluye igualmente en el tutorial para el pago del recargo por Transfermóvil, en el que además se reitera que el pago de recargos y multas por canales electrónicos, al igual que el de los tributos, también está bonificado con un descuento del 3% del importe a pagar.

También puede darse el caso de una persona que ya haya pagadoel tributo fuera de término por la APK, pero sin el recargo, y quiera aportar este último. En tal caso solo calcularía y aportaríá el monto correspondiente al recargo.

La ONAT advierte que el pago en término de los tributos constituye un deber formal dispuesto la Ley 113, cuyo incumplimiento, además de estar sujeto a un recargo por mora, constituye una infracción tributaria sancionada con multas, y con otras penalizaciones no pecuniarias como el embargo de las cuentas bancarias fiscales o el retiro de la autorización para ejercer la actividad económica.

Por eso la Oficina insta a los contribuyentes a cumplir siempre con el pago de sus tributos en tiempo y en la cuantía correcta; porque es su deber y responsabilidad social, porque su aporte importa ya que financia los servicios públicos a cuyo disfrute tiene derecho a toda la ciudadanía.

Le recomendamos revisar la consultar los contenidos siguientes:

¿Qué es el Recargo por Mora y cómo se calcula y aplica?

¿Cómo aplican y pagan por Transfermóvil el Recargo por Mora las personas naturales? ¡Los detalles y el tutorial aquí!

(dé clic sobre los enlaces azules para acceder a los contenidos mencionados)

- El primer requisito necesario para poder comprar series digitales para los trámites de las entidades mencionadas es tener instalada en el celular la última versión de la popular APK: la V.1.230223.

![]()

![]()

- Otra cuestión indispensable a tener en cuenta es que cada sello electrónico está asociado al número de carnet de identidad (CI) de la persona que va a realizar el trámite. De modo que solo ella podrá utilizarlos.

- Vale aclarar que esta exigencia no impide que alguien con TM compre series digitales para otro ciudadano que no tiene instalada la aplicación o no posee la versión requerida. Eso sí, el comprador debe asegurarse de colocar el CI de ese individuo y cerciorarse de haberlo escrito correctamente.

Por eso es imprescindible que usted:

✔️Se asegúrese de conocer el valor del sello que lleva el trámite que va a realizarse.

✔️Ingrese el carné de identidad de la persona que realizará el trámite

✔️Revise que escribió bien el número de carnet, o sea que todos los dígitos se colocaron correctamente. Es muy importante tener presente esto porque, si es incorrecto el número de identidad, los sellos pueden anclarse a un usuario equivocado y no podrán ser empleados por quien realmente lo necesita pues, por el momento, no es posible transferirlos de una persona a otra.

✔️Si va a realizar más de un trámite, los sellos de cada uno de dichos trámites se solicitan por separado

✔️Para trámites migratorios, de carné de identidad, de Registro de vehículos, debe marcar MININT.

✔️Todos los trámites de Notaria y Registro Civil se pueden realizar con sellos digitales.

✔️Las embajadas y bufete internacional aprobaron el uso del sellos digitales

✔️Sí al hacer la operación, le da mensaje de fallo por el Banco, y no accede al sello, pero le debitan su cuenta (le descuentan el dinero), el banco le devuelve en 72 horas su saldo, sin que usted tenga que hacer reclamación alguna.

- Los sellos adquiridos por error permanecen activos en el Sistema mientras no se utilicen, según se explica en la sección Preguntas Frecuentes (https://www.etecsa.cu/es/preguntas-frecuentes?faq=4425 dé clic para acceder) del portal de ETECSA.

- Los sellos digitales no tienen fecha de caducidad, solo vencen cuando son usados en algún trámite legal y que el pago digital corresponde a un trámite en específico. Quiere decir esto que, si se van a realizar varios, debe pagarse el monto correspondiente a cada uno de forma independiente.

- Como para el resto de los aportes de impuestos realizados por vía electrónica, el pago de especies digitales está bonificado con un descuento del 3% del monto a pagar y este beneficio se aplica por cada compra.

- Las denominaciones que pueden adquirirse por la aplicación son las de: $5, $10, $15, $25, $40, $50, $60, $80, $100, $125, $200, $250, $375, $500, $625, $750, $1000, $1250, $1375, $1500, $1875, $2000, $2500, $5000.

- cuando desee hacerse la compra de sello con una denominación diferente a las que se ofertan en la aplicación, el valor de esta puede especificarse en la opción Insertar otra denominación.

![]()

El tutorial de la ONAT para facilitar la compra de sellos por Transfermóvil

![]()

Para facilitar la obtención de las especies timbradas digitales por la aplicación de ETECSA, la ONAT elaboró un tutorial que explica de forma sencilla los pasos a seguir para lograrlo, el cual puede consultarse en la sección Descargas del Portal Tributario, dando clic sobre las palabras destacadas que hacen referencia a él en esta noticia o pulsando sobre el siguiente enlace: Tutorial para realizar la compra de Sellos del Timbre por Transfermóvil

A continuación, se incluyen las infografías de este material didáctico dode se indican los pasos de forma ordenada:

![]()

![]()

Si desea visualizar los sellos que ha comprado y el estado actual de estos, le es posible hacerlo en la opción Consultas / Consultar Servicio. Una vez allí, seleccione, en Tipo de servicio: Sellos del Timbre.

Igualmente puede constatar esta información a través de los comprobantes de pago emitidos por Transfermóvil que se almacenan en la carpeta PAGOXMOVIL de su celular.

Esta alternativa de pago del Impuesto sobre Documentos por TM desde la comodidad del móvil, en cualquier momento (24h/7días de la semana) y lugar (la casa, el trabajo, la escuela, etc.), además de una solución novedosa y acertada a la carencia de sellos impresos, constituye un importante paso de avance a favor de la informatización de los trámites de la población y de la sociedad.

Existen denominaciones de sellos del timbre de: $5, $10, $20, $40, $50, $125, $500 y $1000 para el pago del Impuesto sobre Documentos (ISD) que grava numerosos trámites que realiza la población.

- Los sellos del timbre físicos, a los cuales también se les denomina como series timbradas, sellos impresos o estampillas.

- Los sellos electrónicos o series digitales como también se les define.

Los sellos físicos pueden adquirirse en las oficinas de la Empresa de Correos de Cuba de todo el país.

- En todas las oficinas de la Empresa de Correos de Cuba a lo largo y ancho del país.

- Por la aplicación Transfermóvil de ETECSA

Los sellos del timbre físicos pueden pagar:

- En efectivo (en pesos cubanos CUP),directamente en las unidades de correos,por el sector particular o estatal.

Los sellos electrónicos o series digitales se pueden pagar:

- Por la aplicación Transfermóvil de ETECSA

- En efectivo en los ventanillos de las unidades informatizadas de la Empresa de Correos, presentando el carnet de identidad de la persona que realizará el trámite y se le entrega al solicitante el comprobante con los códigos de los sellos que este compró.

- En las notarías y bufetes colectivos

- El sector estatal puede adquirirlos mediante cheques o transferencias en la Dirección Comercial de la Empresa de Correos de cada provincia, o pagarlos en efectivo en los ventanillos de las unidades de correos .