preguntas frecuentes

La solicitud para ejercer el TCP se presenta en la Oficina de Trámites situada en el municipio de residencia de la persona interesada.

Las Oficinas de Trámites radican en las Direcciones Municipales de Trabajo y Seguridad Social y en determinadas dependencias locales del Ministerio de Transporte, en el caso de las actividades de transporte de carga y pasajeros y los servicios auxiliares y conexos del transporte.

Los trámites podrán hacerse de forma presencial o digitalmente, mediante las nuevas tecnologías.

El interesado deberá presentar los siguientes documentos:

- Carné de identidad

- Proyecto de trabajo que pretende desarrollar y que contenga la siguiente información

- Nombre del proyecto si procede.

- Descripción de las actividades que pretende realizar.

- Lugar donde pretende ejercer el trabajo por cuenta propia.

- Trabajadores a contratar y sus generales.

- Interés de utilizar carteles u otras formas de promoción y publicidad. servicios artísticos y uso de música grabada o audiovisual

- Horario de funcionamiento de la instalación.

- Afiliación a otro régimen de seguridad social.

- Escala de contribución para la Seguridad Social seleccionada.

- Sucursal bancaria de su domicilio fiscal.

- Declaración de la veracidad de los datos expuestos, que el origen de la fuente de financiamiento y las inversiones realizadas o a ejecutar en las actividades, así como la procedencia de los equipos y medios son lícitos y que no actúa en beneficio de otra persona.

- Solicitud de apertura de Cuenta Bancaria Fiscal.

- Datos de contacto

Las localiza en el Clasificador Nacional de Actividades Económicas (CNAE), que se encuentra en la sección la sección Descargas del Portal Tributario y en el sitio web de la Oficina Nacional de Estadísticas e Información ONEI e identifica la sección y el número de la clase que las contiene.

Revisa que las clases que contienen las actividades que eligió, NO están en el listado de actividades prohibidas dispuestas en el Decreto 49 de 2021. Luego prepara su proyecto de negocio para entregar en la Oficina de Trámites, siguiendo los pasos mencionados en el apartado anterior.

- El trabajador por cuenta propia puede contratar hasta tres trabajadores.

- Realizar cualquiera de las actividades que no estén incluidas en el Listado de Actividades Prohibidas contenidas en el Decreto 49/2021.

- Comercializarán sus productos y servicios a las personas naturales y jurídicas cubanas y extranjeras y ejecutarán los pagos a través de la cuenta corriente abierta en un banco cubano.

- Realizarán la exportación de bienes y servicios que generen en el marco de su actividad e importarán materias primas o bienes para llevar a cabo sus producciones, a través de las entidades exportadoras e importadoras autorizadas.

- Podrán solicitar traslados y suspensiones temporales de su actividad.

- Podrá apelar la denegación de su solicitud y proceder por la vía judicial una vez agotado este recurso.

- Actualizarán las actividades autorizadas a realizar cada vez que lo estimen necesario.

- No podrán comercializar productos importados por él u otras personas naturales, o que hayan sido adquiridos en la red de establecimientos comerciales, que no estén asociados al servicio que se prestan.

Los Trabajadores por Cuenta Propia que tengan hasta 3 trabajadores contratados.

Los TCP pueden tener hasta 3 trabajadores contratados. Los que anterior a septiembre del 2022 tenían más de 3 trabajadores contratados, debieron solicitar la aprobación de la constitución de MIPYMES o CNA. Hasta tanto reciban la aprobación continúan ejerciendo como TCP.

Todos los TCP están obligados a presentar la Declaración Jurada. Los trabajadores contratados no presentan Declración Jurada.

Todos los TCP tributan en Régimen General.

A partir del 20 de septiembre de 2021

El Impuesto sobre Ingresos Personales de los contratados lo retiene y aporta el titular del negocio mensualmente y se

calcula aplicando a las remuneraciones superiores a 3260 pesos mensuales, los tipos impositivos según la escala

proporcional siguiente:

UM: Pesos

Ingresos mensuales Tipo Impositivo

Hasta 3 260.00 Exentas (libres de impuesto)

De 3 260.00 hasta 9 510.00 3 %

De 9 510.00 en adelante 5 %

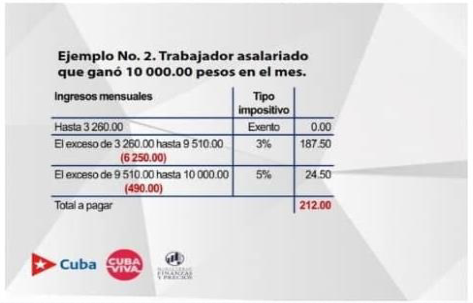

Por ejemplo: si el titular paga a su contratado un salario de 5000 pesos, para calcular el impuesto mensual resta a esa

cantidad los 3260 pesos exentos y, al resultado, 1740 pesos, le halla el 3%: 1740 X 3%= 52,2 pesos y este es el impuesto

mensual del contratado que retiene y aporta el titular.

Sin embargo, por un contratado cuyo salario es 10 000 pesos aplicaría los dos tipos impositivos de la escala a cada tramo de

ingresos y el cálculo se haría como muestra la ilustración siguiente:

La apertura de la Cuenta Bancaria Fiscal la realiza por el titular de la actividad, no se admiten representantes mediante Poder Notarial.

- En original y copia, personalmente o por vía electrónica, si el contribuyente posee certificado electrónico y presenta el recurso firmado digitalmente.

- Lo presenta el contribuyente interesado, o su representante, quien debe mostrar el documento oficial, Poder Notarial o Tutoría Legal que lo acrediten como tal.

¿Cómo reclamar contra los actos de la Administración Tributaria?

Presentando recurso de reforma contra la decisión de la ONAT (resolución, providencia o acto administrativo) que se considere incorrecta o injusta que es resuelto por la oficina ante la cual se presente (puede ser ante los directores municipales, provinciales o el jefe de la ONAT); o de recurso de alzada (que es respondido por la instancia inmediata superior), si está en desacuerdo con todo o parte de lo decidido en reforma.

Para presentar recurso de alzada ya no se exige el pago previo de la deuda reclamada, de acuerdo con lo establecido en el Articulo 45, de la Ley No. 142, "Del Proceso Administrativo", puesta en vigor el 1ro de enero del 2022, que modifica que modifica el 467 de la Ley 113 del Sistema Tributario, donde sí se exigía este requisito.

El término para presentar los recursos es de quince (15) días hábiles, contados a partir del día siguiente al de la notificación del acto o de la resolución por parte de la Oficina. Si se presentan pasado este plazo, son declarados como inadmisibles.

Excepcionalmente, si aparecen nuevas pruebas o se demuestra la injusticia notoria de la decisión adoptada en la resolución que resuelve el Recurso de Alzada, antes de ser establecida la vía judicial, se puede solicitar el Procedimiento de Revisión ante el Ministro de Finanzas y Precios, o el Jefe de la ONAT, dentro de los ciento ochenta (180) días naturales posteriores al día que sigue a la fecha de notificación de dicha resolución.

Resuelto el recurso de alzada y agotada de esta manera la vía administrativa, si el contribuyente continúa inconforme, puede acudir a la vía judicial administrativa. En en un primer momento ante los tribunales municipales o provinciales, según corresponda y, si no está de acuerdo con el fallo de estas instancias, tiene la opción de impugnarlo entonces mediante Recurso de Casación ante el Tribunal Supremo Popular.

¿Cómo se presentan los recursos?

- En original y copia, personalmente o por vía electrónica, si el contribuyente posee certificado digital y presenta el recurso firmado digitalmente.

- Lo presenta el contribuyente interesado, o su representante, quien debe mostrar el documento oficial, Poder Notarial o Tutoría Legal que lo acrediten como tal.

¿Qué contiene el escrito mediante el cual se presenta un recurso?

- Nombres y apellidos, si es persona natural, y denominación o razón social, si se trata de una persona jurídica;

- Número de Identificación Tributaria (NIT),

- Dirección del domicilio fiscal,

- Exposición clara y detallada de los hechos y fundamentos de la reclamación y lo que se pretende con el recurso.

- Si es un Recurso de Reforma por una deuda tributaria parcialmente pagada, se hará constar y se anexarán los comprobantes de lo aportado.

¡Importante!

No se podrá reclamar en Alzada lo que no se exigió en Reforma.

- Nombres y apellidos, si es persona natural, y denominación o razón social, si se trata de una persona jurídica; Número de Identificación Tributaria (NIT), dirección del domicilio fiscal, exposición clara y detallada de los hechos y fundamentos de la reclamación y lo que se pretende con el recurso.

- Si es un recurso de Reforma por una deuda tributaria parcialmente pagada, se hará constar y se anexarán los comprobantes de lo aportado. Para interponer recurso de alzada ya no se exige del pago previo de la deuda reclamada, de acuerdo con lo establecido en el Articulo 45, de la Ley No. 142, "Del Proceso Administrativo", puesta en vigor el 1ro de enero del 2022, que modifica el artículo 467 de la Ley 113 del Sistema Tributario, donde sí se exigía este requisito.

No se podrá reclamar en alzada lo que no se exigió en reforma.

Sí. Todos los trabajadores por cuenta propia tributan bajo el Régimen General y están obligados a abrir y operar una “cuenta bancaria fiscal” en una sucursal de un banco comercial cubano y declararla ante la Administración Tributaria, según lo establecido en el resuelvo tercero de la resolución No.347 de 2021 del MFP, publicada en la Gaceta Ordinaria No.94 de ese mismo año. Además en el año 2023 se amplió el uso de la Cuenta Bancaria Fiscal para otras figuras como son los artistas, comunicadores sociales y diseñadores y los usufructuarios y productores agropecuarios.

Todos los trabajadores por cuenta proipia que tributan bajo el régimen general, los artistas, comunicadores sociales y Diseñadores, los usufructuarios de tierra y otros productores individuales del sector agropecuario.