Exoneración por Suspensión Temporal

Exoneración por suspensión temporal

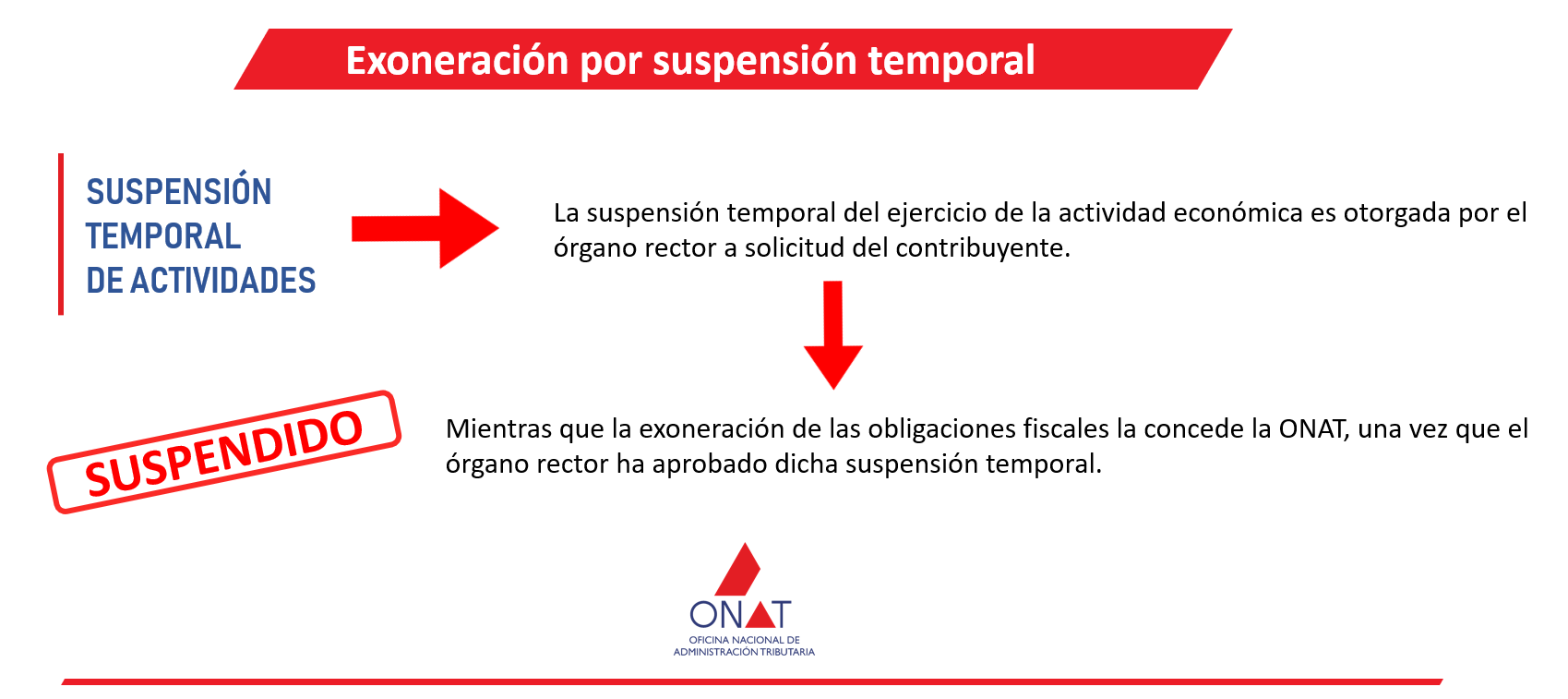

La suspensión temporal del ejercicio de la actividad económica es otorgada por el órgano rector a solicitud del contribuyente. Mientras que la exoneración de las obligaciones fiscales la concede la ONAT, una vez que el órgano rector ha aprobado dicha suspensión temporal.

Por tanto para solicitar la exoneración por suspensión temporal el contribuyente debe presentar ante la oficina tributaria:

- El documento del órgano rector que dispone la suspensión temporal del ejercicio de la actividad.

- El modelo RC-05 Identificación Fiscal Única, o carnet del contribuyente.

Las suspensiones temporales también pueden producirse por decisión de los gobiernos territoriales cuando existen circunstancias que obligan a ello.

Para conocer las veces en que fue suspendida su actividad, el contribuyente puede consultar el servicio Suspensiones que ofrece el portal en el apartado SERVICIOS PARA CONTRIBUYENTEs, para lo cual deberá registrarse aportando una contraseña segura, el Número de Identificación Tributaria (NIT) y el número del código de barras del RC-05. Para facilitar el proceso de registro en el portal, existen dos tutoriales, uno para PC y otro para móvil en la sección Descargas/Models y Formularios.