Modificación o actualización

Modificación o Actualización

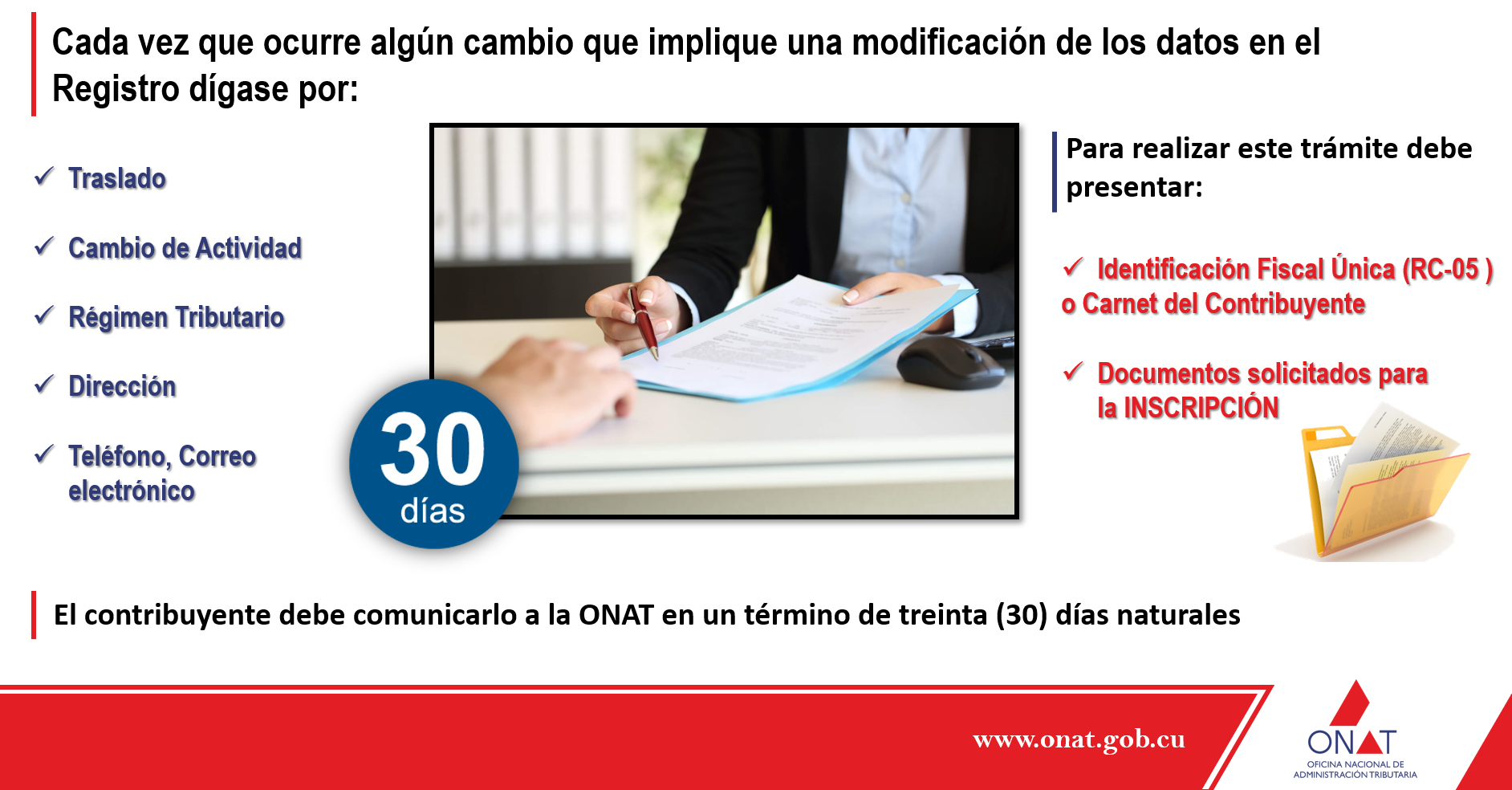

Cada vez que ocurre algún cambio en la actividad económica o negocio que implique una modificación de los datos en el Registro de Contribuyentes (RC) dígase un traslado a otro lugar, variaciones en el régimen de tributación, en la dirección, números de teléfono, cuentas de correo electrónico, firmas autorizada en las entidades, transformaciones en el proyecto de negocios en el caso de los trabajadores por cuenta propia (TCP), micro pequeñas y medianas empresas (MIPYME) y cooperativas no agropecuarias (CNA) etcéterea, los contribuyentes deben cumplir con el deber formal de comunicarlo a la ONAT en un término de treinta (30) días naturales.

Para realizar este trámite deben presentar:

- El RC-05 Identificación Fiscal Única o Carnet del Contribuyente como también se le conoce.

- Los mismos documentos solicitados para la inscripción (excepto los $30.00 o los $750 CUP en sellos del timbre).

- Pagan $ 30.00 CUP las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

- Aportan $ 750.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $750.00 es el equivalente de convertir los 20 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

El incumplimiento de actualizar la situación en el Registro de Contribuyentes o de cualquier otro deber formal, constituye una infracción tributaria sujeta a sanción según la Ley No.113 del Sistema Tributario, atrículo 349. Por eso exhortamos a todos los contribuyentes a realizar puntualmente su actualización en el RC.

Los deberes formales y los derechos generales de los contribuyentes pueden consultarse en la sección Legislación de este portal.