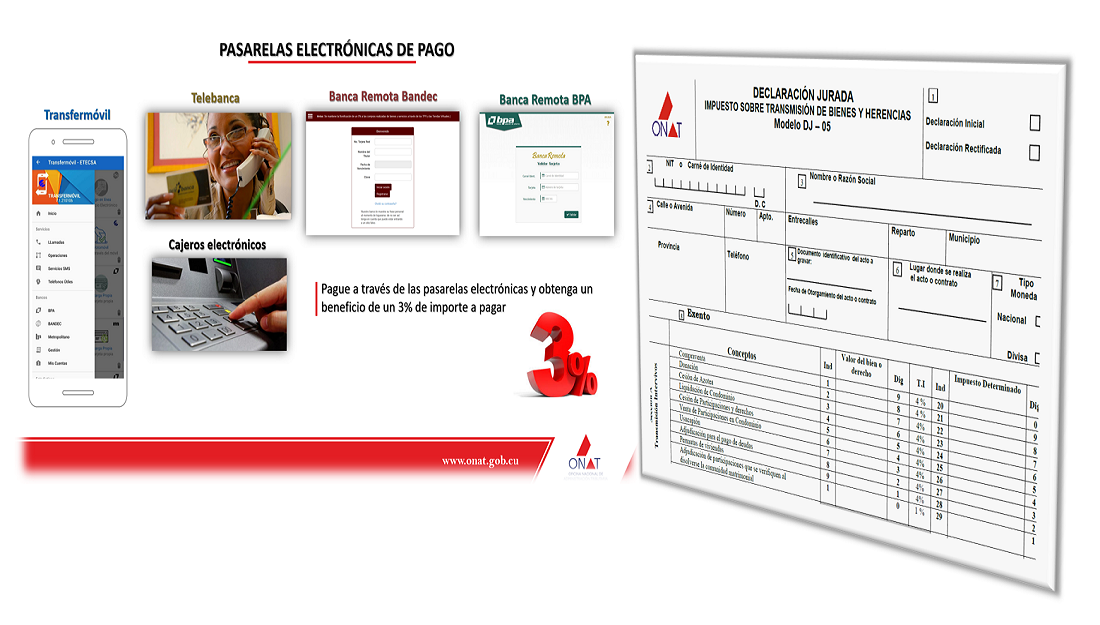

R/ Se establece una bonificación o descuento del tres por ciento (3%) del monto a pagar para los contribuyenes que que realicen los pagos de las obligaciones tributarias por los canales de pago electrónicos: Transfermovil, Banca Remota, Telebanca y otras. Este descuento las pasarelas lo aplican automáticamente.

preguntas frecuentes

Sí. El pago del Impuesto sobre sobre Trasmisión de Bienes y Herencias puede hacerse mediante los canales electrónicos existentes en el país, según indicaciones emitidas por la Dirección Nacional de Notarías.

La primera de estas disposiciones señala, además de lo anterior, que los notarios y registradores de la Propiedad tienen la obligación de verificar el pago del tributo por Transfermovil, Telebanca, los cajeros automáticos, la Banca Remota del Banco de Crédito y Comercio (BANDEC) y del Banco Popular de Ahorro (BPA) u otros que se habiliten y asumir la acreditación de dicha liquidación electrónica o la realizada mediante el modelo DJ-05 Declaración Jurada del Impuesto sobre Transmisión de Bienes y Herencias.

Por su parte la segunda indicación especifica que cuando se solicite un nuevo acto notarial o la inscripción de un título gravado por el tributo y el aporte de este se haya realizado por vía digital, se hará constar el hecho en la escritura pública o se anotará en la columna destinada a “Relación de documentos presentados” del Libro Diario de Radicación el texto siguiente: “pagado por Transfermovil (u otro), el impuesto, mediante el teléfono número _____, transacción número _____”.

Para completar dichos datos el funcionario actuante exigirá previamente a la persona el número de teléfono y que le muestre la notificación de pago del tributo contenida en el móvil, o sea el número de la transacción.

Finalmente, para efectuar el asiento de la inscripción consignará, en el apartado destinado al impuesto, los mismos datos recogidos en el Libro Diario de Radicación.

Estas decisiones anunciadas por la Dirección Nacional de Notarías, son congruentes con la simplificación de trámites que se ha puesto en marcha como parte del Ordenamiento Monetario.

Quienes utilizan los canales electrónicos de pago para abonar sus tributos se benefician con el descuento de un 3% del importe a pagar.

Para aquellos que deseen hacer el pago por Transfermovil, existe en el Portal un tutorial, en la sección Descargas/Modelos y Formularios que enseña cómo efectuarlo.

Los ciudadanos que decidan realizar el aporte en las sucursales bancarias utilizando la DJ-05, pueden obtener la planilla en formato digital en la sección Descargas/Modelos y Formularios del Portal Tributario.

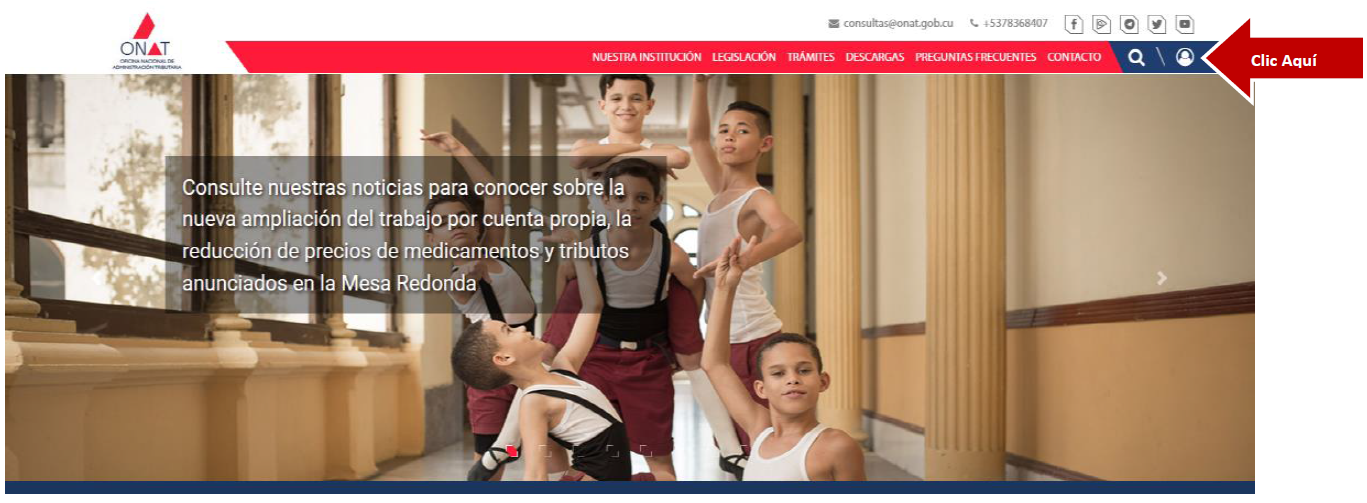

Cómo registrarse en el Portal Tributario desde su computadora personal o móvil para acceder a los SERVICIOS PARA CONTRIBUYENTES.

Primeramente, debe saber que solo puede registrarse si es contribuyente inscrito en la ONAT. Esto constituye un requisito obligatorio para poder acceder a los SERVICIOS PARA CONTRIBUYENTES del Portal Tributario, pues así se protege la confidencialidad de su información fiscal, lo cual es un derecho que le asiste como contribuyente.

Estos son los pasos generales a seguir para registrarse desde una PC. Más adelante también se le da acceso al tutorial que explica cómo hacerlo desde el móvil.

Paso 1

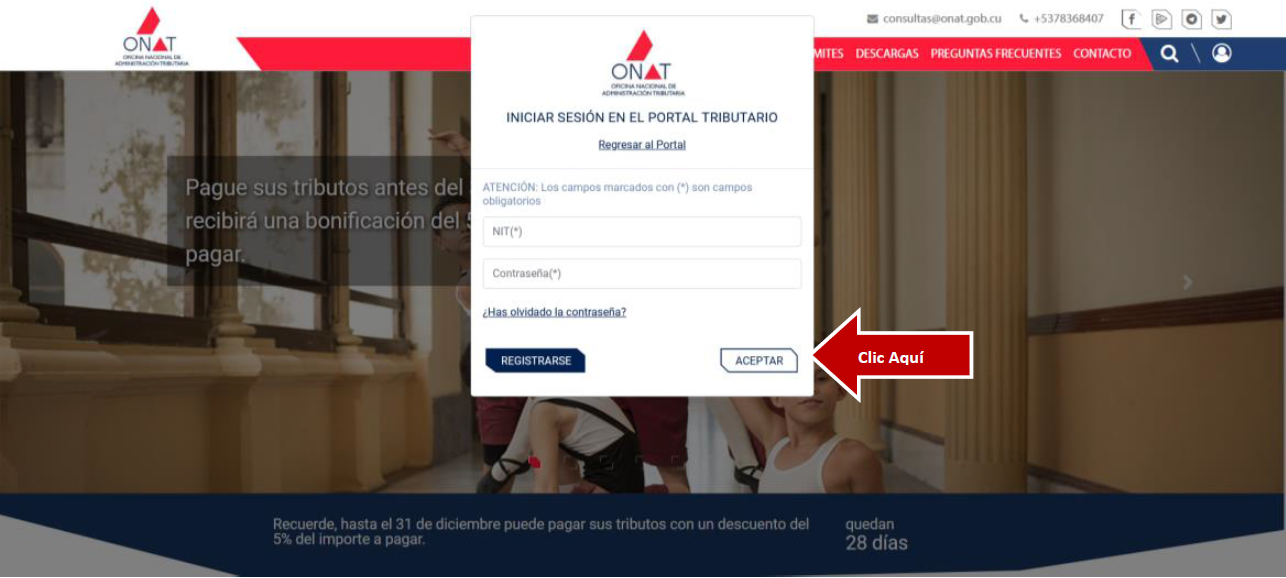

Lo primero que debe hacer es dar clic en el botón iniciar sesión que aparece sobre fondo azul en la parte superior derecha de la página principal.

Inmediatamente se desplegará la ventana blanca que le invita a INICIAR SESIÓN EN EL PORTAL TRIBUTARIO. Una vez aquí comienza el paso 2.

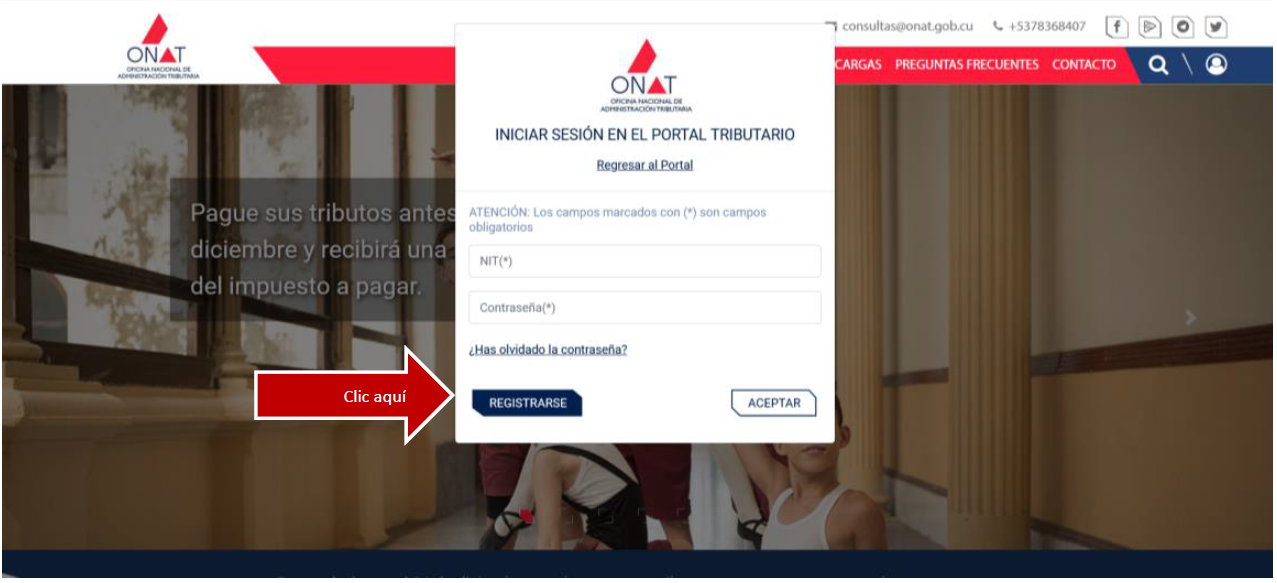

Paso 2

Aquí no escribe nada: ni un NIT, ni una contraseña. Sencillamente da clic en el botón azul que dice Registrarse.

Esta operación hará que se despliegue la pantalla REGISTRARSE EN EL PORTAL TRIBUTARIO y justo en ella tiene lugar el paso 3.

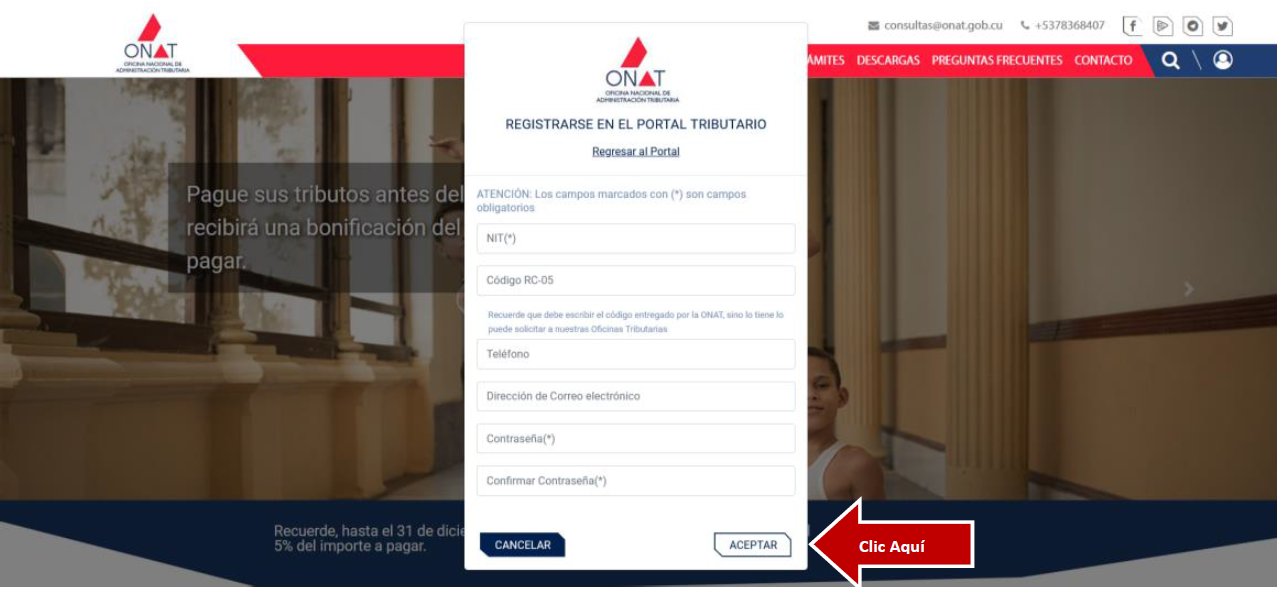

Paso 3

Este paso consiste en ingresar los datos que se le piden en los campos o espacios correspondientes. Hay campos obligatorios señalados con asteriscos. Si no los completa no puede avanzar.

El primer dato a que tiene que introducir su Número de Identificación Tributaria (NIT), luego el número de 16 dígitos del código de barras de su RC 05, más conocido como carnet del contribuyente. Este número también aparece en su vector fiscal y debe colocarlo sin los guiones.

Hecho esto coloca su teléfono, un correo electrónico y una contraseña segura. Recuerde que esta debe contener una mayúscula, un número y algún símbolo (* +, o cualquier otro). Luego deberá confirmarla. Anótela en algún lugar para que no se le olvide.

Una vez que termine de ingresar los datos correctamente, dé clic en el botón de Aceptar.

Y finalmente llega el último paso.

Paso 4

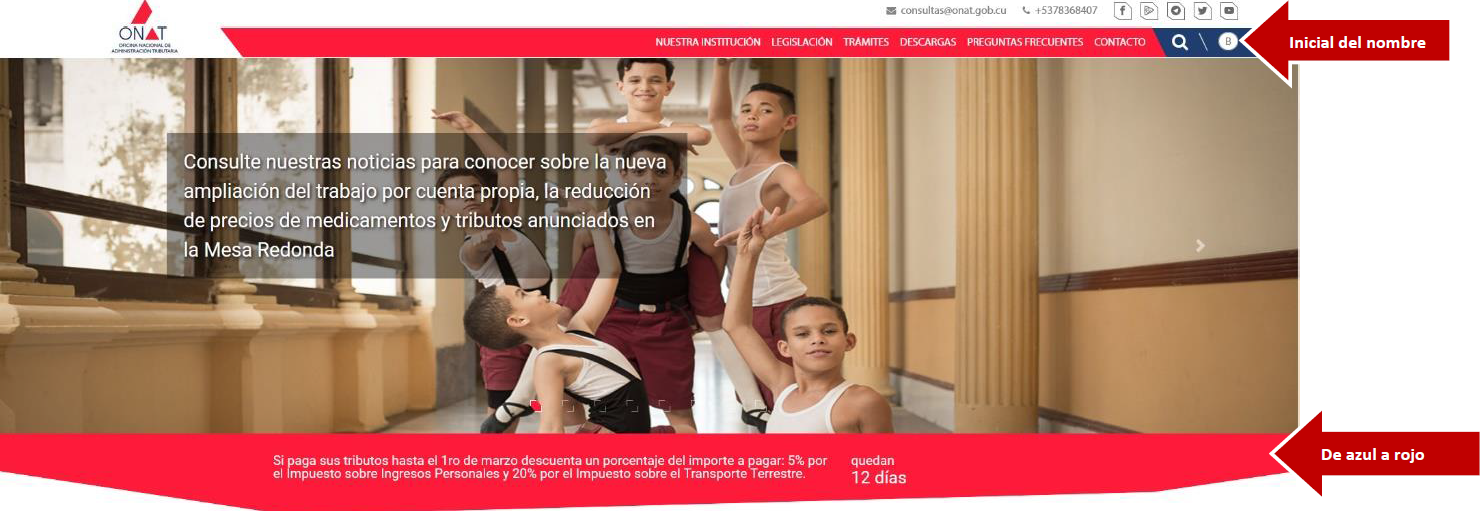

Luego de haberse registrado exitosamente puede iniciar sesión en el mismo botón de la parte superior derecha de la página principal. Entonces colocará tu NIT y la Contraseña que seleccionó y dará clic en Aceptar.

Si el registro fue correcto verá que el circulo con la figura situado de la parte superior derecha de la pantalla que accionó al principio, tendrá dentro ahora la inicial de su nombre y que la figura geométrica situada debajo del carrusel de imágenes pasó del color azul al rojo.

Entonces puede ir a la sección SERVICIOS PARA EL CONTRIBUYENTE ubicada debajo del carrusel de imágenes y seleccionar cualquiera los 5servicios que aparecen dentro de los rectángulos blancos: Vector Fiscal, Pagos, Consulta, Modificación de Cuotas y Suspensiones.

Si desea obtener su Vector Fiscal o conocer los Pagos que ha hecho, dé clic en el recuadro donde aparece cualquiera de estos dos servicios, espere algunos segundos y se descargará el documento en formato PDF con la informacion que ha seleccionado.

Cuando quiera acceder a los servicios restantes, accione sobre el recuadro que los contiene y sucederá lo mismo que con los servicios mencionados.

Le aconsejamos siempre cerrar sesión después de haber consultado los servicios que necesites. Para salir, pulse nuevamente sobre el círculo con la inicial de su nombre, situado en la parte superior derecha de la página y seleccione la flecha que se marca en rojo y dice cerrar sesión.

Luego puede continuar navegando en el portal si lo desea y consultar cualquiera de las otras secciones de contenidos ubicadas en la página principal: Legislación, Descargas (donde puedes obtener modelos de declaración y pago, tutoriales, aplicaciones útiles); los apartados Noticias, Contacto (que contiene los teléfonos y direcciones de las oficinas tributarias) y otros.

Aunque le aclaramos que con su sección abierta puede también acceder a dichos contenidos.

Para facilitarle el registro en el portal desde el móvil te damos la posibilidad de acceder desde aquí al tutorial hecho con ese fin que se encuentra en la sección Descargas/Modelos y Formularios.

Se trata de 5 servicios en línea solo para contribuyentes inscritos en la ONAT. Para poder utilizarlos es obligatorio registrarse portando el Número de Identificación Tributaria (NIT), una contraseña segura, el número de 16 dígitos del código de barras del RC 05 Identificación Fiscal Única, más conocido como carnet del contribuyente; teléfono, correo electrónico y una contraseña segura.

Con esta medida de seguridad se garantiza la protección de la privacidad de la información fiscal que es un derecho del contribuyente.

Estos 5 servicios son:

El servicio del Vector Fiscal que da la posibilidad de obtener de forma inmediata el documento que los contribuyentes utilizan para pagar en el banco y que contiene todos sus pagos y obligaciones fiscales. Se le cataloga como un vector dinámico, pues cualquier cambio que se haya producido en la actividad se refleja en él automáticamente, de modo que cada vez que el contribuyente lo genera en el portal, lo recibe actualizado.

Pagos que permitea los contribuyentes personas naturales consultar en línea los pagos de tributos y otros aportes fiscales realizados que ha realizado.

El de Modificación de Cuotas posibilita conocer las modificaciones aplicadas a las cuotas mensuales establecidas para la actividad del trabajador por cuenta propia (TCP). También fue concebido para los tenedores de libros, pues si estos han declarado en la ONAT municipal todos sus contribuyentes asociados, pueden consultar la información de los mismos.

El de Suspensiones se enfoca en dar a conocer tanto los meses suspendidos por solicitud propia del contribuyente, como las suspensiones aprobadas por los consejos de la administración del Poder Popular, que no siempre llegan a ser del conocimiento de los TCP.

El de Consulta consiste en la posibilidad de formular planteamientos desde el portal ya sean consultas, discrepancias, sugerencias, quejas o denuncias, los cuales son contestados por especialistas de la ONAT capacitados para ello.

Los tenedores de libros que hayan declarado, en la ONAT del municipio donde están inscritos, el listado de contribuyentes asociados a sus servicios, pueden cosultar el vector fiscal, los pagos, las modificaciones de cuota y las suspensiones de estos.

Para el servicio de Consultas debe saber cómo clasificar su planteamiento antes de introducirlo: si es una consulta, discrepancia o sugerencia, queja o una denuncia. Esta clasificación se dispone en el Reglamento de Tramitación de Planteamientos de la ONAT, establecido en la Resolución No.90 de 2014 de la institución y según esta:

Una consulta es cuando cualquier persona natural o jurídica, esté inscrita o no como contribuyente, solicita información, aclaración de dudas, o confirmación sobre normas tributarias, o asuntos de trascendencia fiscal, casi siempre con el objetivo de establecer un modo de actuación posterior. Por eso aquellos usuarios que no son contribuyentes y no pueden registrarse para acceder al servicio, pueden formular sus consultas en la sección Contáctenos del portal.

Una queja: se produce cuando el contribuyente o ciudadano se le niega o disminuye un derecho establecido en la legislación tributaria, no se le atiende, ni se le asiste inadecuadamente, es maltratado por funcionarios o trabajadores de la ONAT o de cualquier dependencia de la Administración Central del Estado, se incumple con los términos fijados en la legislación para responderle cualquier solicitud o realizar un determinado trámite correspondiente a la Administración Tributaria.

Una Denuncia: es la imputación que se recibe por cualquier vía, incluso mediante anónimos, para informar sobre violaciones de la legislación tributaria y otras ilegalidades de trascendencia fiscal, cometidas por cualquier persona natural o jurídica, esté inscrita o no como contribuyente, o por dirigentes, funcionarios o trabajadores de cualquier dependencia de la Administración Central del Estado, incluyendo a la Administración Tributaria.

Discrepancia o sugerencia: es un desacuerdo con la legislación tributaria o recomendaciones que hacen los contribuyentes u otras personas, tanto en lo referido a la política fiscal como a las normas por las cuales se rige la Administración Tributaria. Generalmente se refieren a aspectos que escapan a la competencia de la ONAT; aunque son de especial interés para la elaboración de propuestas dirigidas a las instancias y niveles correspondientes, que posibiliten la simplificación de funciones y trámites, y el perfeccionamiento de la política fiscal.

A aquellos usuarios que no son contribuyentes inscritos en la ONAT y no pueden registrarse para acceder los servicios, pueden formular sus consultas en la sección Contáctenos del portal.

En qué lugar de la DJ-08 ubicar la bonificaciones del 5% por pronto pago y del 3% por el uso de los canales electrónicos

Publicado: 18 ene. 2022

¿En qué parte de la Declaración Jurada (DJ-08) se colocan las bonificaciones del 5% por pronto pago para quienes declaren y liquiden el Impuesto sobre Ingresos Personales antes del 28 de febrero y la del 3% por utilizar los canales electrónicos para el aporte de los tributos?

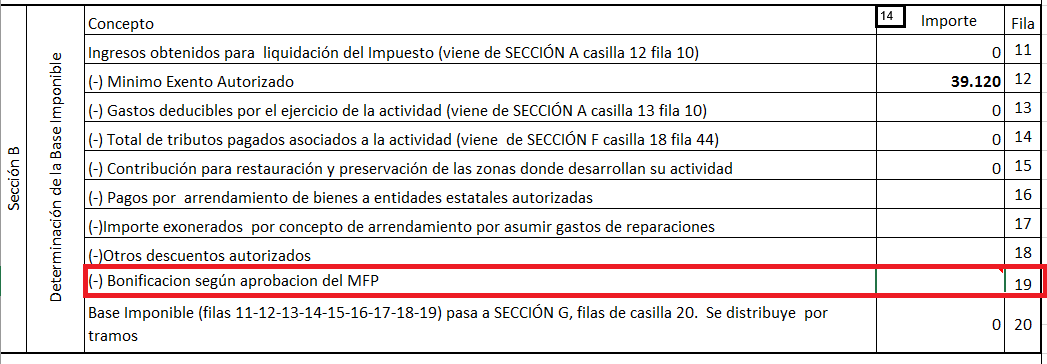

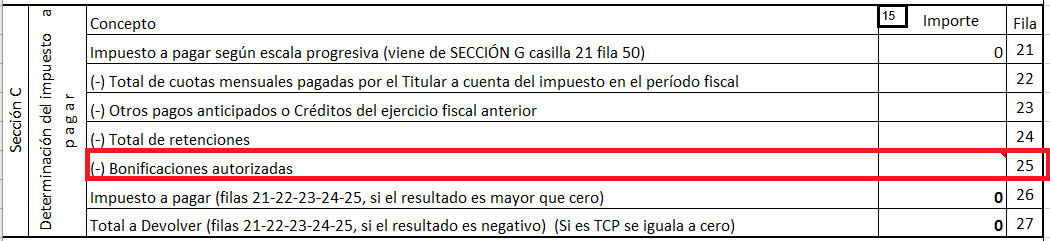

Ambas bonificaciones se ubican en la hoja 2 de la DJ-08.

La del 5% por pronto pago se sitúa en la Sección E, Total a Pagar, Bonificaciones, fila 33.

En cambio, el lugar de ubicación del la del 3% varía en dependencia de los tributos mensuales o trimestrales que se hayan aportado por vía digital. Por ejemplo, los impuestos sobre las ventas o servicios, por la utilización de la fuerza de trabajo, la Contribución Especial a la Seguridad Social, la Tasa por la Radicación de Anuncios y otros, excepto los pagos anticipados y la cuota porcentual a cuenta del Impuesto sobre Ingresos Personales, se consignan en la Sección B: Determinación de la Base Imponible, Bonificación según aprobación del MFP, fila 19.

Por su parte el descuento por el aporte electrónico de los citados pagos adelantados y las cuotas cuotas porcentuales, tanto las mensuales del régimen general, como las trimestrales del régimen simplificado a que están obligados los trabajadores por cuenta propia (TCP), se plasman en Sección C: Determinación del Impuesto a Pagar, Bonificaciones autorizadas, fila 25.

La Oficina Nacional de Administración Tributaria, ONAT, recomienda utilizar la DJ-08 Excel actualizada para este año y publicada en la sección Descargas/Modelos y Formularios del Portal Tributario bajo el nombre: DJ 08 INGRESOS PERSONALES PARA PRESENTAR EN EL 2022. (Dé clic sobre el nombre destacado en azul para descargarla).

Esta herramienta informática permite llenar el modelo y calcula el impuesto sobre Ingresos Personales si se colocan los datos en los lugares correctos.

Una vez llena la DJ, se imprimen dos declaraciones, se firman y una de ellas se deposita en el buzón habilitado en las oficinas tributarias, mientras que la otra se queda en poder del declarante quien debe conservarla por un período de 5 años.

Aquellos contribuyentes que poseen firma digital pueden enviar el modelo de DJ firmado electrónicamente a través del correo habilitado con este fin por la ONAT del municipio donde están inscritos. Las direcciones y teléfonos de las oficinas municipales para indagar por dicho email pueden consultarse en la sección Contacto del portal. También es posible entregarlo mediante una memoria o dispositivo USB.

Quienes presenten y liquiden el impuesto antes del 28 de febrero se benefician con el mencionado descuento del 5% como bonificación por pronto pago. Si utilizan la DJ-08 Excel recomendada, el propio modelo descuenta el porcentaje al colocar la fecha en la hoja 4, si esta es anterior al 28 de febrero

En caso de que aporten el impuesto resultante de la DJ por algún canal electrónico: Transfermóvil, Telebanca se les descuenta adicionalmente y de forma automática el 3% establecido por utilizar estas vías de pago. O sea reciben un descuento total de un 8% si lo hacen antes del 28 de febrero y por canales electrónicos.

Respecto al personal que labora en sucursales extranjeras informa que existe en el portal, también en la sección Descargas/Modelos y Formularios, una DJ Excel específica para estos contribuyentes denominada: la DJ 08 INGRESOS PERSONALES SOLO PARA CONTRIBUYENTES QUE RECIBEN GRATIFICACIONES (PERSONAL QUE LABORA EN SUCURSALES EXTRANJERAS)

Por último recuerda que el período legal establecido para declarar y liquidar el Impuesto sobre Ingresos Personales abarca desde enero y hasta el 30 de abril de cada año.

Se exige ofrecer un correo como requisito obligatorio porque si el contribuyente registrado olvida la contraseña, el código que le permite cambiarla se le envía a la dirección electrónica que haya proporcionado. Entonces, si no ofreció ninguna, no podrá tener una nueva contraseña para poder iniciar sesión en el Portal Triburario, ni acceder a ninguno de los 5 SERVICIOS PARA CONTRIBUYENTES que ofrece la plataforma. O sea, no podrá descargar el Vector Fiscal, ni conocer los pagos que realizó, ni las modificaciones de cuotas, ni las uspensiones que le han sido aprobadas y tampoco podrá formular consultas por este apartado.

La decisión de esta exigencia también se debe a que la no introducción del correo electrónico y los errores existentes en las direcciones de muchos contribuyentes registrados cuando era opcional colocar un correo, han provocado que no llegaran a estos usuarios las respuestas a las consultas que formularon.

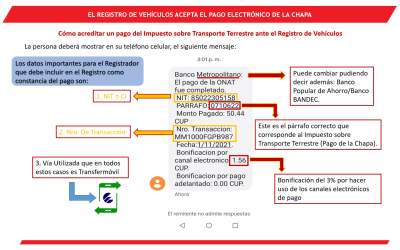

Sí, el pago del Impuesto sobre el Transporte Terrestre (la chapa) por Transfermovil, Banca Telefónica y otros canales electrónicos será aceptado para los trámites en el Registro de Vehículos, de acuerdo con una indicación oficial emitida esa entidad.

La Comunicación No.44 del Departamento Nacional del Registro de Vehículos (DNRV) indica que el mensaje de texto que emite el canal digital como comprobante del pago electrónico del tributo, será revisado en el teléfono de las personas por los funcionarios actuantes de las unidades organizativas y de los órganos de trámites pertenecientes a esa entidad del Ministerio del Interior.

Los aspectos a verificar y anotar por dichos funcionarios en el modelo de inspección son que junto al PARRAFO aparezca el código 0710622 correspondiente al Impuesto sobre el Transporte Terrestre; deben recoger además el nombre del banco: Banco de Crédito y Comercio (BANDEC), Banco Popular de Ahorro (BPA) o Banco Metropolitano (BANMET); el Número de Identificación Tributaria (NIT) del contribuyente, el número de la transacción y la fecha en que se realizó.

En el comprobante electrónico también aparecen el monto pagado, la bonificación del 3% que se les descuenta automáticamente a quienes realizan el pago por los canales digitales y la bonificación por pago adelantado o por pronto pago, aunque no están entre los datos relevantes a chequear y consignar.

El DNRV aseguró que no se dejará de tramitar ningún caso de pago hecho por las pasarelas electrónicas existentes en el país y que cualquier duda sobre los mismos se esclarecerá con la Oficina Nacional de Administración Tributaria.

Los pasos del proceso fueron son expuestos en una infografía creada por la ONAT para mayor información de nuestros usuarios.

El impuesto establecido en Cuba es sobre los ingresos personales, pero al momento de calcularlo se tienen en cuenta los gastos en que incurre el contribuyente asociados con su actividad, y finalmente el impuesto se aplica al importe que resulta luego de disminuir, por ejemplo, para un trabajador por cuenta propia:

– el mínimo exento ascendente a 39 120 pesos,

– el % de los gastos para el ejercicio de la actividad siempre que se cuente con la justificación documental del 80%

– los tributos pagados asociados a la actividad como, por ejemplo, el impuesto sobre las ventas o los servicios, la contribución a la seguridad social, la tasa por radicación de anuncios, en el caso de que la pague porque tiene un cartel anunciando su negocio, etc., Es decir que finalmente el impuesto se calcula después de realizar todas las deducciones correspondientes.

Debe solicitar la suspensión a la Dirección Municipal de Trabajo del territorio donde usted esta inscrito, por las vías establecidas por ese órgano. En el escrito de solicitud debe reflejar sus datos generales, la actividad que ejerce y el período por el cual pide que se le suspenda del ejercicio de la actividad. No debe ir a la ONAT a realizar trámite, pues la DMT comunica las suspensiones a la administración tributaria mediante conciliaciones. Si se le aprueba su petición, también debe informar la suspensión de sus trabajadores contratados. Se le exonera del pago de los impuestos por el período en que la DMT le concedió la suspensión temporal, con excepción del pago de la Contribución a la Seguridad Social.

La ONAT recibe y responde las inquietudes y planteamientos de los contribuyentes y la población en general y los asiste por diferentes canáles de comunicación:

- Por los teléfonos y direcciones físicas y electrónicas de todas las oficinas tributarias que aparecen en la sección Contacto del Portal Tributario, en la parte superior derecha de la página principal.

- Por el correo electrónico de consultas consultas@onat.gob.cu.

- Mediante el servicio Consultas que forma parte de los 4 SERVICIOS PARA CONTRIBUYENTES del Portal Tributario, para lo cual debe ser un contribuyente inscrito en la ONAT y debe también registrarse en el portal siguiendo los pasos descritos en los dos tutoriales para PC y para móvil que pueden obtenerse en la sección Descargas/Modelos y Formularios. Las respuestas se les envían al correo que deben suministrar como requisito obligatorio en el proceso de registro en el portal.

- Mediante la sección Contáctenos que aparece en parte inferior izquierda en cada página del portal. Por esta sección todos los usuarios de la plataforma, sean o no contribuyentes puede formular dudas y planteamientos que le son respondidos al correo que ofrecen.

- Mediante el grupo de Telegram OnatdeCuba Dudas y Comentarios.

- Mediante los perfiles institucionales de la ONAT en Facebook y Twitter.

- Por correo postal.

Si, puede utilizar las plataformas de pago digitales del banco con un descuento del 3% del importe a pagar.

Los requisitos y términos y lugares para la inscripción en el Registro de Contribuyentes (RC) varían para los distintos actores de la economía.

Dónde se realiza la inscripción:

- Los trabajadores por cuenta propia (TCP), se inscriben en las oficinas de trámites (ventanilla única) del municipio de residencia según el carnet de identidad. Estas oficinas normalmente radican en la Dirección Municipal de Trabajo y Seguridad Social.

- Las micro, pequeñas y medianas empresas MIPYMES y las cooperativas no agropecuarias CNA realizan la inscripción a través de la Plataforma de Actores Económicos PAE cuya dirección electrónica es https://pae.mep.gob.cu perteneciente al Ministerio de Economía y Planificación.

- Los artistas y creadores del sector de la cultura y su personal de apoyo; los comunicadores sociales y diseñadores, el personal que labora en sucursales extranjeras y otras personas naturales efectúan el trámite en las oficinas municipales de la ONAT.

- Las personas jurídicas: empresas estatales, mixtas, cooperativas de producción agropecuaria, unidades básicas de producción cooperativa, empresas extranjeras y otras entidades, también lo hacen en la ONAT municipal.

Qué documentos se deben presentar:

Las persona naturales, PN: TCP, artistas y creadores del sector de la cultura y su personal de apoyo; comunicadores sociales y diseñadores, personal que labora en sucursales extranjeras y otros ciudadanos con capacidad para ser sujero de obligaciones tributarias:

- El documento de identidad.

- En el caso específico de los TCP: la Planilla de Solicitud de Proyecto de Trabajo.

- El resto de las personas naturales (artistas, comunicadores y diseñadores, trabajadores de sucursales extranjeras, campesinos del sector agropecuario): la autorización, licencia, permiso y afiliación emitidos por el órgano rector que aprueba la actividad.

- El Poder Notarial o Tutoría Legal que acreditan al representante, si el obligado a inscribirse no puede acudir.

- La declaración de trabajadores contratados y copropietarios.

- El documento para la afiliación al Registro de Seguridad Social.

Las persona jurídicas, PJ: empresas cubanas, extranjeras, mixtas, micro, pequeñas y medianas empresas; cooperativas no agropecuarias y otras entidades obligadas por ley:

- La certificación de la inscripción en el registro constitutivo correspondiente.

- La Copia de la Escritura Pública protocolizada u otro documento acreditativo de su constitución como entidad.

- El documento oficial o poder notarial que acredite a la persona que acude a efectuar la inscripción como representante legal de la entidad.

- La declaración de dependencias, cuya acreditación en el RC debe hacerla la entidad que actúa en calidad de contribuyente principal en los 45 días naturales siguientes a su inscripción en la ONAT.

Además de los documentos citados para cada tipo de contribuyentes, ambas personas deben presentar:

- La relación de las cuentas bancarias con que operan.

- Sellos del timbre impresos o pagados electrónicamente como aporte del impuesto sobre documentos por valor de:

- $ 30.00 CUP para las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, las micro, pequeñas y medianas empresas MIPYME, así como las organizaciones y asociaciones.

- $ 750.00 para las personas naturales no residentes permanentes en el país, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $750.00 es el equivalente de convertir los 20 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

El incumplimiento del deber formal de inscribirse en el el Registro de Contribuyentes, constituye una infracción tributaria sujeta a sanción según la Ley No.113 del Sistema Tributario, atrículo 349. Por eso exhortamos a todos los contribuyentes a realizar puntualmente su inscripción en el RC.

Los deberes formales y los derechos generales de los contribuyentes pueden consultarse en la sección Legislación de este portal.

Modificación o Actualización

Cada vez que ocurre algún cambio que implique una modificación de los datos en el Registro de Contribuyentes (RC) dígase por un traslado, cambio de actividad, régimen, dirección, etc., el contribuyente debe cumplir con el deber formal de comunicarlo a la ONAT en un término de treinta (30) días naturales.

Para realizar este trámite debe presentar:

- El RC-05 Identificación Fiscal Única o Carnet del Contribuyente como se le conoce popularmente,

- Los mismos documentos solicitados para la inscripción (excepto los 30.00 lo los 750 CUP en sellos del timbre).

- Pagan $ 30.00 CUP las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

- Aportan $ 750.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $750.00 es el equivalente de convertir los 30 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

El incumplimiento de acturalizar la situación en el Registro de Contribuyentes o de cualquier otro deber formal, constituye una infracción tributaria sujeta a sanción según la Ley No.113 del Sistema Tributario, por eso exhortamos a todos los contribuyentes a realizar puntualmente su actualización en el RC.

Los deberes formales y los derechos generales de los contribuyentes pueden consultarse en la sección Legislación de este portal.

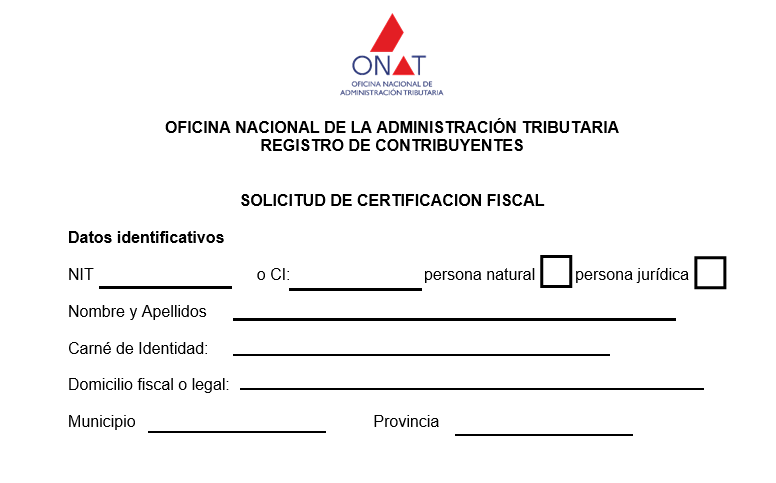

La Certificación Fiscal es un documento emitido por la Oficina Nacional de Administración Tributaria (ONAT) que da fe de la situación fiscal actualizada del contribuyente persona natural (ciudadano) y jurídica (empresas, unidades presupuestadas, cooperativas no agropecuarias u otras entidades).

Aquellas cuestiones sobre las cuales los contribuyentes pueden solicitar a la ONAT una Certificación Fiscal, los plazos para concederla y la obligación de pagar por ella un Impuesto sobre Documentos se estipulan en el Decreto 308 de 2012 “Reglamento de las Normas Generales y de los Procedimientos Tributarios”, en su Capítulo IV, Sección Quinta, artículos del 55 al 57.

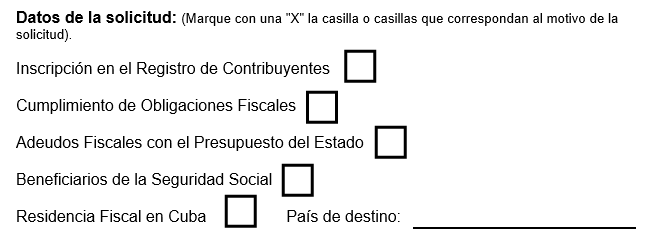

Según la norma la certificación puede dar fe de las cuestiones siguientes:

- Inscripción en el Registro de Contribuyentes.

- Cumplimiento de sus Obligaciones Fiscales.

- Adeudos Fiscales con el Presupuesto del Estado.

- Estatus del contribuyente como Beneficiario de la Seguridad Social.

- Residencia Fiscal por Convenios para Evitar la Doble Imposición.

Solicitud de certificaciones fiscales

La certificación se solicita en la ONAT del municipio en el cual reside la persona, que puede ser contribuyente o cualquier ciudadano que necesite de este trámite tributario mediante el modelo establecido por la oficina a tales efectos .

Puede acceder a ambos documentos dando clic sobre los siguientes enlaces:

O pulsando sobre sus nombres destacados en azul.

Según indica el instructivo para el llenado del modelo Solicitud de Certificación Fiscal , este documento debe presentarse firmado, como ya se ha dicho, en la ONAT del municipio en quereside el solicitante.

Los contribuyentes que poseen certificado electrónico (firma digital) pueden enviar por correo electrónico el PDF del documento de solicitud firmado electrónicamente o entregarlo en la oficina municipal mediante una memoria o dispositivo USB.

Tanto los teléfonos como las direcciones físicas y electrónicas de todas las ONAT del país, se encuentran en la sección Contacto del portal.

En el modelo de solicitud de CF se les exigen a los solicitantes, en primer lugar, los datos identificativos siguientes:

- Número de Identificación Tributaria (NIT) si son contribuyentes y, si no lo son, el número de carnet de identidad. Deben marcar con una x también, en la cuadrícula correspondiente, si se trata de una persona natural (ciudadano) o jurídica (entidad).

- Nombres y apellidos (persona natural, PN), o razón social de la (persona jurídica, PJ) que solicita la certificación fiscal.

- Domicilio legal/fiscal del contribuyente o ciudadano.

- Municipio de residencia legal de la PN o PJ que solicita la CF.

- Provincia de residencia legal de la persona natural o jurídica solicitante.

Los contribuyentes (PN y PJ) informarán también los datos de su representante legal, el cual tiene que estar debidamente acreditado ante la ONAT mediante poder notarial u otro documento exigido por la oficina.

Luego especificarán, en Uso de la certificación, el contexto el que esta será usada, marcando en la casilla correspondiente, si se utilizará dentro el territorio nacional o fuera de Cuba.

Despuésseaclaran los Datos de la solicitud. Es decir, los datos o información que necesitan que la Certificación Fiscal refleje, seleccionándolos con una x en la casilla correspondiente.

En caso de que se necesite la certificación de la Residencia Fiscal, es imprescindible especificar el país en que la CF se va a presentar.

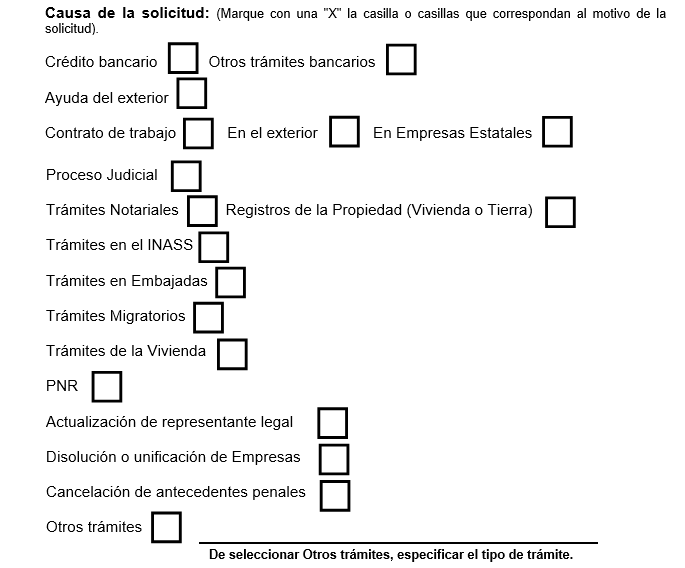

En Causa de la solicitud, se señala para qué se pide la CF. Hay que tener en cuenta, en el caso de la opción Otros trámites, que es obligatorio especificar el tipo de trámite de que se trata.

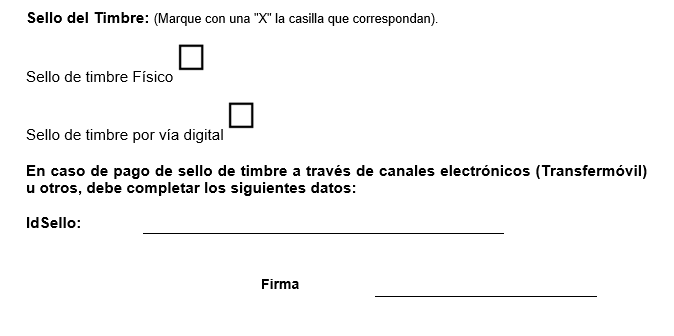

Por su parte, en Sellos de Timbre se indicará el tipo de sello que se utilizará en la CF.

Si el contribuyente posee la estampilla impresa, coloca una X en la opción Sello físico.

En caso de que el sello sea digital y lo haya comprado por Transfermóvil, coloca el IdSello de la especie timbrada que consta en el mensaje que la aplicación le envía a la carpeta PAGOXMÓVIL en su celular.

Cuando el selloelectrónico se haya adquiridoen las oficinas de Correos, se coloca entonces el IdSello que aparece en el comprobante entregado por dicha empresa.

Y finalmente, en Firma, se ubica la rúbrica del solicitante de puño y letra, o la digital si se trata de un contribuyente con certificado electrónico.

La Solicitud de Certificación fiscal y su instructivo de llenado también pueden pedirse a través del correo de consultas de las oficinas tributarias cuyas direcciones se encuentran en la sección Contacto, como ya se ha dicho..

Facilitarle a los contribuyentes y ciudadanos el cumplimiento de sus responsabilidades fiscales y la realización de los trámites tributarios, es una prioridad constante para la ONAT.

Emisión de certificaciones fiscales.

Para emitir las CF, la oficina municipal tiene hasta 15 días naturales. Pero si va a utilizarse fuera de Cuba, el plazo puede extenderse por 10 días más pues, tanto la Certificación Fiscal como la documentación que la fundamenta, deben enviarse la Oficina Central de la ONAT para ser validadas por la Dirección Jurídica, instancia que autentica la firma del director municipal que emitió el documento, cuando este necesite ser presentado ante el Ministerio de Relaciones Exteriores.

Dicho término de 10 días comienza a contar desde que la Certificación es recibida y registrada en la Oficina Central.

El escrito de solicitud puede ser presentado por el contribuyente o su representante legal ante notario, quien debe mostrar las escrituras notariales y documentos oficiales que lo acreditan como tal.

En el escrito deben constar los siguientes datos del solicitante:

- Nombre y apellidos (persona natural) o razón social (persona jurídica).

- Número de Identificación Tributaria (NIT) o en su defecto el Número de Carnet de Identidad.

- Domicilio fiscal o legal.

- Motivo o proceso legal en que se utilizará la certificación que se solicita y, en caso de que sea para usar fuera del territorio nacional, se indicará el país de destino.

En el caso la Residencia Fiscal por Convenios para Evitar la Doble Imposición, si se trata de un ciudadano que no está inscrito, se le exige la inscripción en el Registro de Contribuyentes.

Si se comprobara que en la certificación algún dato ha sido omitido, es incorrecto o poco claro y el error no se subsanó en el momento presentar el trámite en la ONAT municipal, se devuelve el escrito al solicitante, quien podrá presentar una nueva solicitud.

Para otorgar la Certificación Fiscal se exigen sellos del timbre como pago del impuesto sobre documentos por valor de:

$ 20.00 CUP para las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

$ 500.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $500.00 es el equivalente de convertir los 20 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

Para la emisión de la CF se aceptan tanto los sellos físicos como digitales, comprados por Transfermóvil o adquiridos en las oficinas de correos, y el modelo establecido para hacerlo y sus instrucciones de llenado ya están disponibles en la sección Descargas/Modelos y Formularios del Portal Tributario.

Los países con los que Cuba ha establecido y mantiene vigentes Convenios para Evitar la Doble Imposición son:

España.

Barbados

República Portuguesa

Rusia

República Popular China

República Socialista de Vietnam

República Bolivariana de Venezuela

República de Austria.

Estado de Qatar.

Para causar baja del Registro de Contribuyentes de la ONAT

En el caso de las personas naturales:

- Los trabajadores por cuenta propia deben presentar el escrito de solicitud de la baja en la oficina de trámites del municipio en el cual están inscritos (coincide con la dirección municipal de trabajo generalmente) y el RC-05 Identificación Fiscal Única (carnet del contribuyente)

- El resto de las personas naturales (artistas y creadores del sector de la cultura y su personal de apoyo; comunicadores sociales y diseñadores, personal que trabaja en sucursales extranjeras, usufructuarios de tierra y otros) presentan, en la ONAT de su municipio, además del RC-05, el documento que autoriza la baja emitido por el órgano rector de sus actividades.

- Todas las personas naturales están obligadas también a entregar en la ONAT municipal la declaración jurada del Impuesto sobre los Ingresos Personales, en los 15 días naturales siguientes a la solicitud de la baja.

Las personas jurídicas:

- Presentan en la ONAT el documento que acredita la cancelación de la inscripción de la entidad en el registro correspondiente.

Para todos los contribuyentes

Si no presenta el documento acreditativo de la baja en la ONAT, el contribuyente continuará activo en la base de datos de la oficina, acumulando deudas. Por eso es muy importante que después de recibir el documento de baja se dirija a la ONAT para que esta se haga efectiva.

Solo se exceptúa de este trámite a los TCP porque la oficina de trámites la que comunica la baja a la administración tributaria por vía digital, a través de la plataforma creada a tales efectos para estos actores económicos.