noticias

En qué lugar de la DJ-08 ubicar la bonificaciones del 5% por pronto pago y del 3% por el uso de los canales electrónicos

Publicado: 18 ene. 2022

1179

¿En qué parte de la Declaración Jurada (DJ-08) se colocan las bonificaciones del 5% por pronto pago para quienes declaren y liquiden el Impuesto sobre Ingresos Personales en o hasta el 1ro de marzo y la del 3% por utilizar los canales electrónicos para el aporte de los tributos?

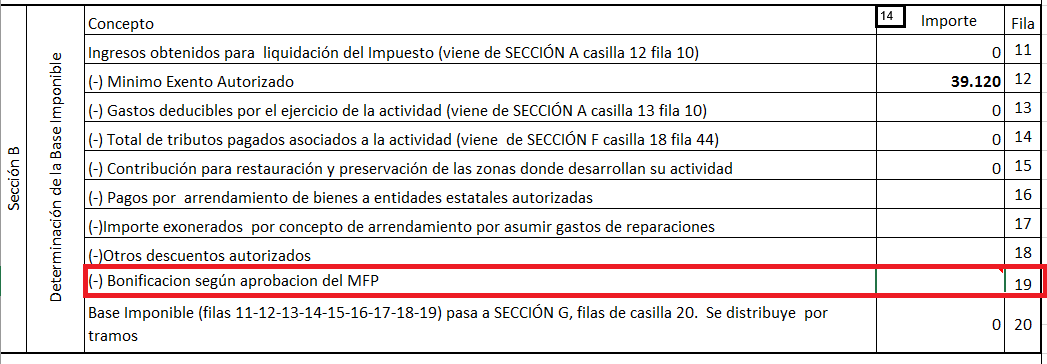

Ambas bonificaciones se ubican en la hoja 2 de la DJ-08.

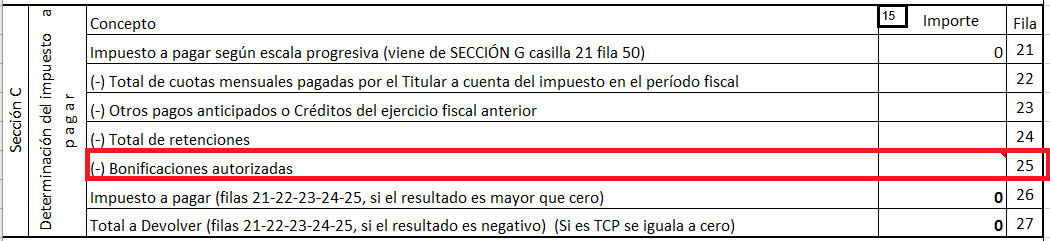

La del 5% por pronto pago se sitúa en la Sección E, Total a Pagar, Bonificaciones, fila 33.

En cambio, el lugar de ubicación del la del 3% varía en dependencia de los tributos mensuales o trimestrales que se hayan aportado por vía digital. Por ejemplo, los impuestos sobre las ventas o servicios, por la utilización de la fuerza de trabajo, la Contribución Especial a la Seguridad Social, la Tasa por la Radicación de Anuncios y otros, excepto los pagos anticipados y la cuota porcentual a cuenta del Impuesto sobre Ingresos Personales, se consignan en la Sección B: Determinación de la Base Imponible, Bonificación según aprobación del MFP, fila 19.

Por su parte el descuento por el aporte electrónico de los citados pagos adelantados y las cuotas cuotas porcentuales, tanto las mensuales del régimen general, como las trimestrales del régimen simplificado a que están obligados los trabajadores por cuenta propia (TCP), se plasman en Sección C: Determinación del Impuesto a Pagar, Bonificaciones autorizadas, fila 25.

La Oficina Nacional de Administración Tributaria, ONAT, recomienda utilizar la DJ-08 Excel actualizada para este año y publicada en la sección Descargas/Modelos y Formularios del Portal Tributario bajo el nombre: DJ 08 INGRESOS PERSONALES PARA PRESENTAR EN EL 2022. (Dé clic sobre el nombre destacado en azul para descargarla).

Esta herramienta informática permite llenar el modelo y calcula el impuesto sobre Ingresos Personales si se colocan los datos en los lugares correctos.

Una vez llena la DJ, se imprimen dos declaraciones, se firman y una de ellas se deposita en el buzón habilitado en las oficinas tributarias, mientras que la otra se queda en poder del declarante quien debe conservarla por un período de 5 años.

Aquellos contribuyentes que poseen firma digital pueden enviar el modelo de DJ firmado electrónicamente a través del correo habilitado con este fin por la ONAT del municipio donde están inscritos. Las direcciones y teléfonos de las oficinas municipales para indagar por dicho email pueden consultarse en la sección Contacto del portal. También es posible entregarlo mediante una memoria o dispositivo USB.

Quienes presenten y liquiden el impuesto en o hasta el 1ro de marzo se benefician con el mencionado descuento del 5% como bonificación por pronto pago. Si utilizan la DJ-08 Excel recomendada, el propio modelo descuenta el porcentaje al colocar la fecha en la hoja 4, si esta es anterior o igual al 1ro de marzo de 2022.

En caso de que aporten el impuesto resultante de la DJ por algún canal electrónico: Transfermóvil, Telebanca o cajeros automáticos se les descuenta adicionalmente y de forma automática el 3% establecido por utilizar estas vías de pago. O sea reciben un descuento total de un 8%.

La ONAT aclara que los contribuyentes del régimen general que estuvieron suspendidos por más de seis meses, así como los artistas y creadores del sector de cultura, comunicadores sociales y diseñadores que no obtuvieron ingresos durante 2021 y otros obligados que se hallen en igual situación, también tienen que cumplir con el deber formal de presentan su DJ aunque sus ingresos brutos hayan sido cero.

Respecto al personal que labora en sucursales extranjeras informa que existe en el portal, también en la sección Descargas/Modelos y Formularios, una DJ Excel específica para estos contribuyentes denominada: la DJ 08 INGRESOS PERSONALES SOLO PARA CONTRIBUYENTES QUE RECIBEN GRATIFICACIONES (PERSONAL QUE LABORA EN SUCURSALES EXTRANJERAS)

Asimismo reitera que los TCP del régimen simplificado no presentan declaración jurada este año sino en 2023 por los ingresos obtenidos en 2022 y no realizan liquidación adicional, tal y como establece la resolución No.345 del Ministerio de Finanzas y Precios, que regula tratamiento tributario y de precios para el trabajo por cuenta propia, publicada en la Gaceta Oficial Ordinaria No.94 de 2021.

Por último recuerda que el período legal establecido para declarar y liquidar el Impuesto sobre Ingresos Personales abarca desde el pasado 10 de enero hasta el 30 de abril del actual actual año.