noticias

Cómo aplicar las escalas progresivas de los tributos que pagan los trabajadores estatales y otras cuestiones esenciales.

Publicado: 11 abr. 2023

2389

Las escalas progresivas de la Contribución Especial a la Seguridad Social (CESS) y del Impuesto sobre los Ingresos Personales (ISIP) que pagan los trabajadores estatales fueron ampliadas con nuevos tipos impositivos que descuentan y aportan mensualmente las empresas estatales y las unidades presupuestadas, mediante el sistema de retenciones establecido para estas entidades.

Esta modificación a la forma de tributación de los trabajadores asalariados del sector estatal fue dispuesta en Resolución No 41 se 2023 del Ministerio de Finanzas y Precios (MFP), publicada en la Gaceta Extraordinaria No. 20 de este año.

Los tipos impositivos de la Contribución Especial a la Seguridad Social

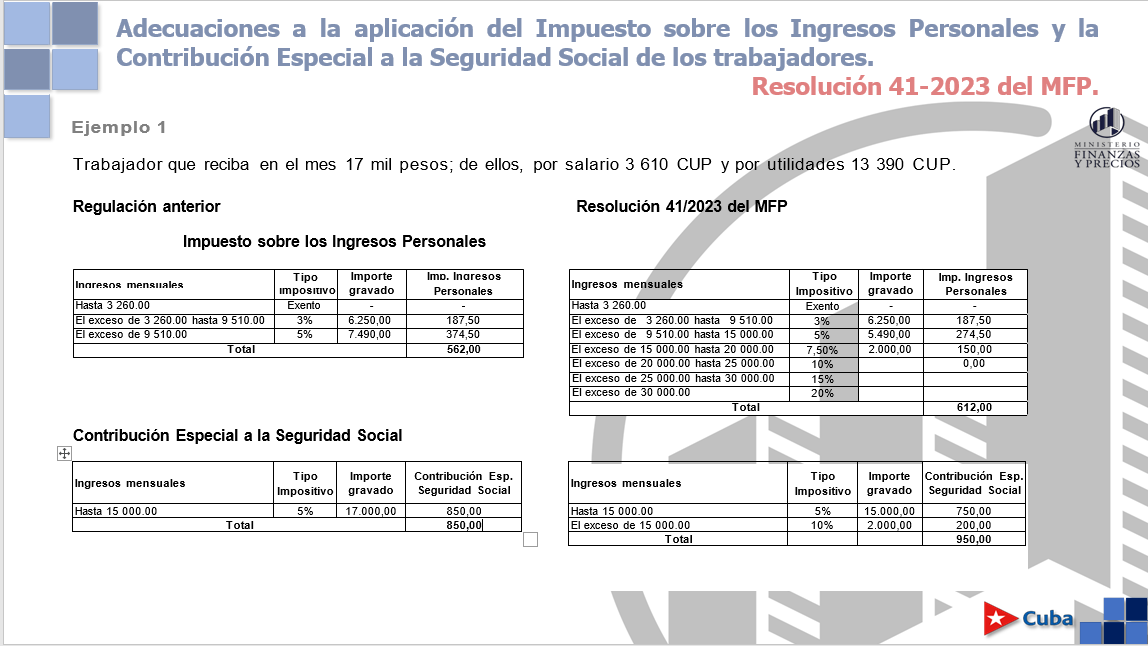

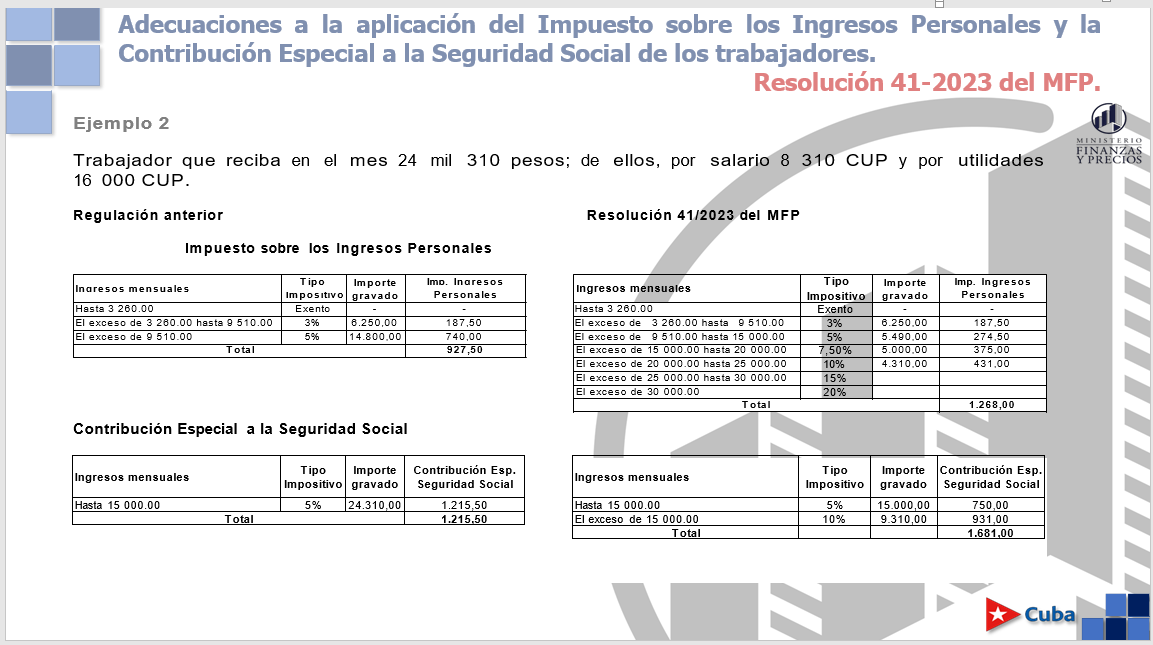

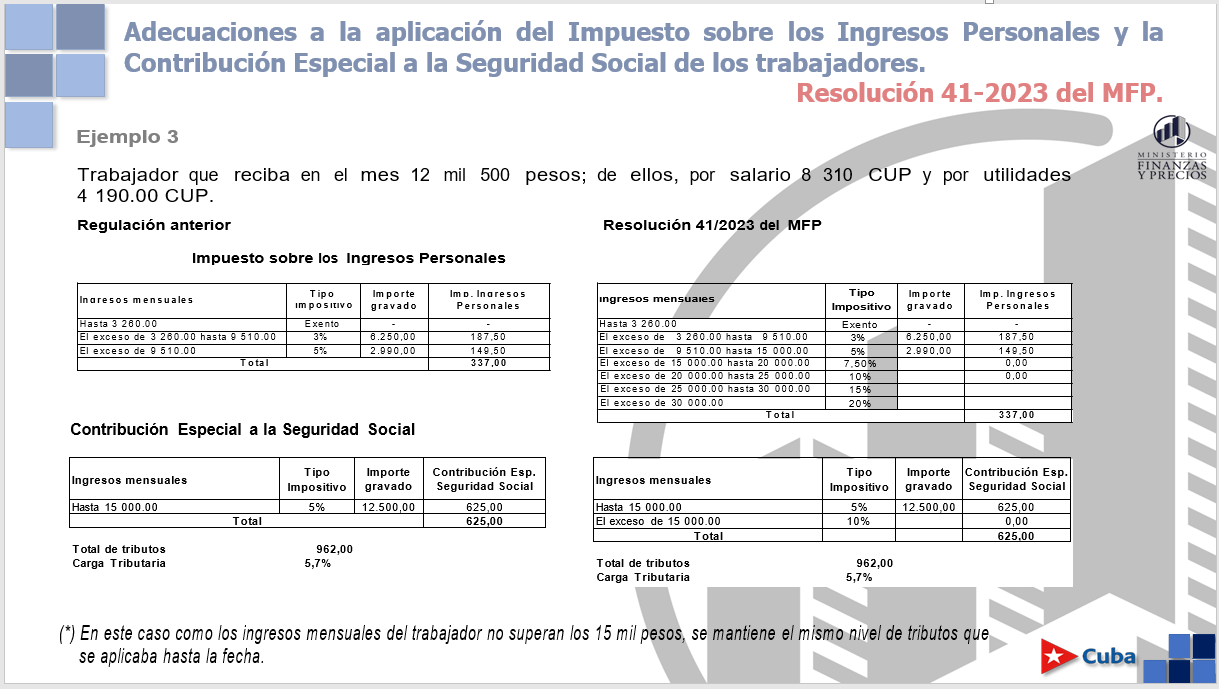

De acuerdo con el Resuelvo Primero de dicha norma, la CESS se incrementa y ahora se aporta por las remuneraciones salariales y la distribución de utilidades según los tipos impositivos de la escala progresiva siguiente:

UM: Pesos

|

Ingresos mensuales |

Tipo impositivo |

|

Hasta 15 000.00 |

5% |

|

El exceso de 15 000.00 |

10 % |

Es decir, los trabajadores que cobren hasta 15 000 pesos, aportan como CESS el 5% de esa cantidad y, de 15001 pesos en adelante, pagan el 10% de lo percibido.

La CESS es retenida y aportada por la empresa a través del párrafo 082023 “Contribución Especial de Trabajadores a la Seguridad Social. Retenciones” del vigente Clasificador de Recursos Financieros del Presupuesto del Estado, dentro de los primeros diez días hábiles de cada mes.

Esta escala comienza a aplicarse a las remuneraciones correspondiente al mes de abril de 2023 que la entidad tiene que aportar al Presupuesto en mayo.

La escala progresiva del Impuesto sobre Ingresos Personales

En lo que respecta al ISIP, la norma, en su Resuelvo Tercero, dispone como tipos impositivos sobre los ingresos de los trabajadores contratados o asalariados los contenidos en la escala proporcional siguiente:

UM: Pesos

|

Ingresos mensuales |

Tipo Impositivo |

|

Hasta 3 260.00 |

Exento |

|

El exceso de 3 260.00 hasta 9 510.00 |

3% |

|

El exceso de 9 510.00 hasta 15 000.00 |

5% |

|

El exceso de 15 000.00 hasta 20 000.00 |

7.5 % |

|

El exceso de 20 000.00 hasta 25 000.00 |

10% |

|

El exceso de 25 000.00 hasta 30 000.00 |

15% |

|

El exceso de 30 000.00 |

20% |

El Impuesto sobre los Ingresos Personales, lo retiene y aporta la empresa o unidad presupuestada mensualmente, dentro de los primeros diez días hábiles de cada mes, a través del párrafo 052042 “Impuesto sobre Ingresos Personales–Trabajadores”, del vigente Clasificador de Recursos Financieros del Presupuesto del Estado.

Estos tipos impositivos también comienzan a aplicarse a las remuneraciones de abril y el impuesto se paga en el mes de mayo.

Los trabajadores del sector empresarial y presupuestado, de acuerdo con la legislación citada, están exonerados de la presentación de la declaración jurada y la liquidación anual del Impuesto sobre Ingresos Personales.

3 ejemplos concretos del cálculo de la CESS y el ISIP

Existen 3 ejemplos concretos que explican cómo realizar el cálculo de CESS y el ISIP según lo establecido en la Resolución 41, elaborados por el Ministerio de Finanzas y Precios, cuyas imágenes incluimos debajo. Pueden además consultarse y descargarse en el sitio Web del MFP a través del enlace https://www.mfp.gob.cu/noticia/828 y en el Portal Tributario, en la sección Descargas, en https://www.onat.gob.cu/home/modelos-formularios.

Igualmente es posible obtener en el portal, en el apartado Descargas, un tutorial que explica todo lo relacionado con la aplicación de ambos tributos a los trabajadores del sector estatal empresarial y presupuestado.

¿Qué pasa si el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto de la CESS y el ISIP?

Si el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto de Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales, se practica la retención hasta el límite del monto devengado y la diferencia se registra como una deuda del asalariado con el Presupuesto del Estado.

Excepcionalmente, ante esta situación, la entidad empleadora puede suscribir un convenio de pago con el trabajador e informar al respecto a la Oficina Nacional de Administración Tributaria, ONAT, cuando se realice el pago mensual de estas obligaciones.

La entidad mantiene las responsabilidades de gestión, cobro y aporte al Presupuesto del Estado de la diferencia que registra como adeudo del empleado y retiene junto con los tributos en los períodos subsiguientes.

Al practicar la retención del ISIP, las empresas y unidades presupuestadas deben tener en cuenta el criterio de prelación de pagos establecido en la Ley 59 “Código Civil”, Título I “Obligaciones en General”, Capítulo VI “Prelación de créditos”, artículos 307 y 411 de la Ley 113 “Del Sistema Tributario” .

¿Cómo retener en caso de pluriempleo?

En los casos en que el trabajador ejerce el pluriempleo en una misma entidad, esta realiza las retenciones según lo establecido en la Resolución 41 y verifica que se cumplan los requisitos para su exigencia, en relación con el total de las remuneraciones gravadas.

Cuando el trabajador mantiene un régimen de pluriempleo con diferentes entidades, cada una de ellas analiza la procedencia de la aplicación de los tributos referidos en dicha resolución, en función de los pagos que realizan de forma independiente al trabajador, y practican las retenciones correspondientes.

Las empleadoras-retentoras establecen con la Oficina Nacional de Administración Tributaria las coordinaciones de trabajo, sistemas y controles que garanticen el cumplimiento de lo dispuesto en la norma del MFP.

Por qué se amplían los tipos impositivos y las escalas progresivas de la CESS y el ISIP

- Para que exista mayor correspondencia con la capacidad económica de los contribuyentes y la aplicación de principios tributarios de justicia, equidad y progresividad.

- Porque el país necesita que todos aportemos según los ingresos que seamos capaces de generar.

- Porque la progresividad es un principio tributario.

- Porque hay que lograr captar ingresos en función de respaldar los gastos sociales.

Precisiones para el personal vinculado a programas y proyectos de ciencia, tecnología e innovación y los pagos con cargo al fondo de estimulación en la inversión extranjera, devengados en 2022.

Por último, la Disposición Transitoria Única de la Resolución 41 de 2023 establece que a las remuneraciones salariales, la distribución de utilidades y otras no salariales recibidas por el trabajador como resultado de su trabajo, entre las que se identifican las pagadas al personal vinculado a los programas y proyectos de Ciencia, Tecnología e Innovación y los pagos con cargo al fondo de estimulación en el sector de la Inversión Extranjera, que hayan sido devengados en el 2022, se les aplica lo dispuesto en la Resolución 310 del MFP del 2020.