noticias

Un Registro de Ingresos y Gastos en Excel que suma las operaciones y tributos del TCP. Obténgalo en el portal.

Publicado: 08 feb. 2023

7067

El Registro de Ingresos y Gastos (RIG), donde deben registrar sus operaciones económicas los trabajadores por cuenta propia (TCP), es ahora una herramienta confeccionada en Microsoft Excel que suma también los tributos del mes y ya está disponible en la sección Descargas de nuestro Portal Tributario.

Este documento es el que deberá ser utilizado por todos los TCP y su elaboración en este formato que facilita el llenado y los cálculos es la respuesta de la ONAT a muchos contribuyentes que solicitaron que se confeccionara en Excel al igual que las declaraciones juradas.

Es importante aclarar, en lo que se refiere al control de las operaciones contables, que los titulares que antes pertenecían al Régimen Simplificado (RS) y ahora pasan al General (RG) – que será único régimen de tributación para los TCP a partir de 2023, de acuerdo con lo dispuesto en la Ley No. 157 del Presupuesto del Estado para 2023– utilizarán este nuevo registro hasta tanto se actualice la norma que establece la contabilidad para los cuentapropistas.

El RIG contiene los datos de los ingresos, gastos y tributos que se consignan en la Declaración Jurada del Impuesto sobe los Ingresos personales. Mantenerlo actualizado es un deber formal de cada TCP, cuyo incumplimiento está sujeto a sanción, según lo establecido en el artículo 393 de la Ley No.113 del Sistema Tributario. (dé clic para visualizar la guia que le ayuda a consultar la ley)

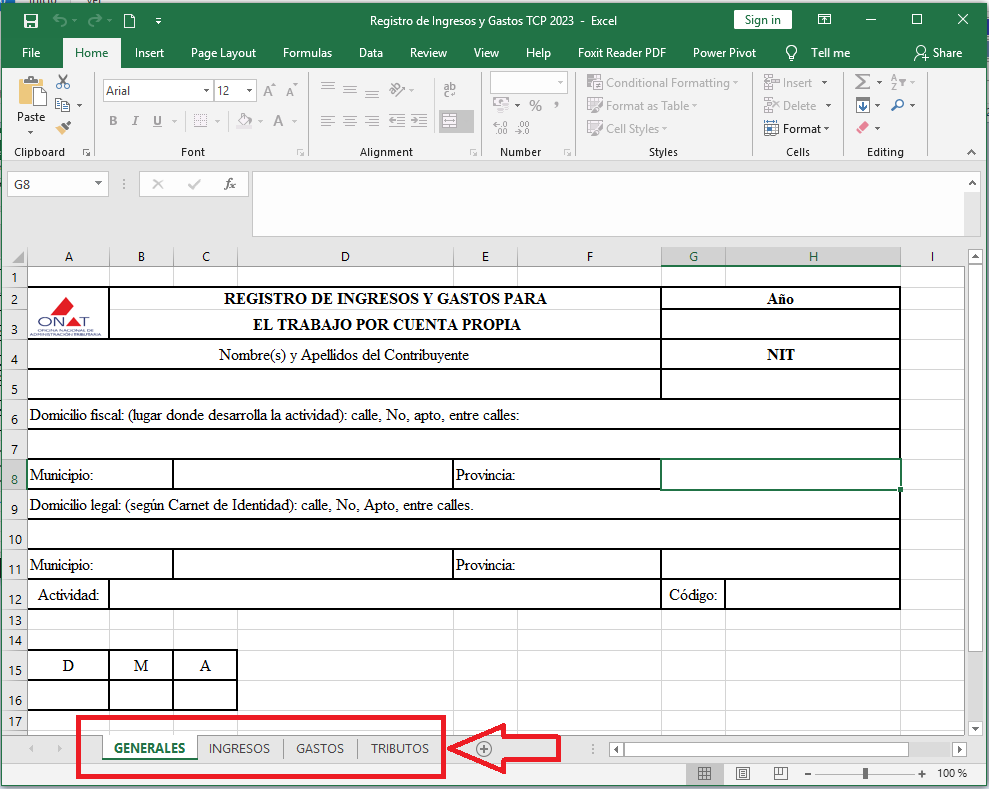

Este documento Excel que la ONAT poner ahora a disposición de los TCP Consta de 4 hojas o páginas cuyos nombres, una vez abierto el archivo, se visualizan en la parte inferior.

Lo que debe contener cada hoja del RIG

A continuación se incluyen los nombres de cada hoja con la descripción de los datos que debe colocar en TCP en cada una.

- GENERALES: En esta hoja se consignan los datos generales del TCP. Es decir, nombres y apellidos, número de identificación tributaria (NIT), domicilio fiscal que no es más que el lugar donde desarrolla su actividad, el municipio, la provincia, el domicilio fiscal (dirección del carnet de identidad); la actividad que realiza, el código de esta y la fecha.

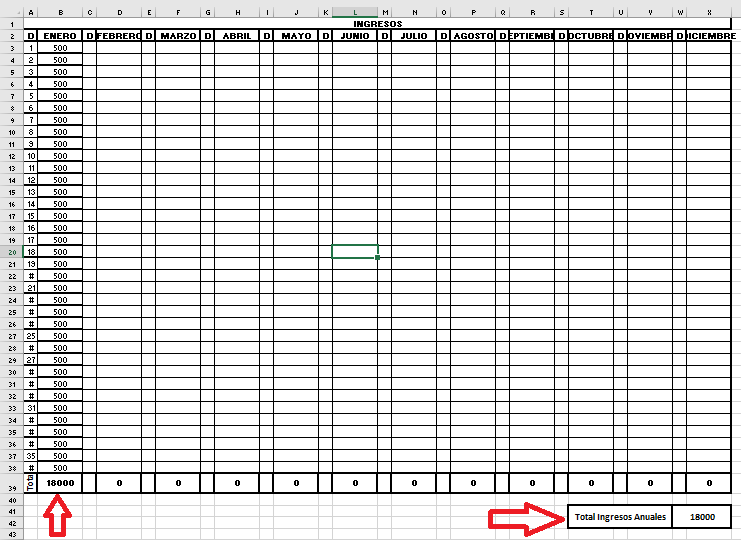

- INGRESOS: aquí aparecen columnas con cada mes del año y las filas donde el TCP debe colocar los ingresos diarios que percibe el negocio. Al teclearlos, estos se van sumando automáticamente y el resultado se muestra en la fila denominada Total. Simultáneamente los totales de cada mes se adicionan y se visualizan en la celda titulada Total de Ingresos Anuales.

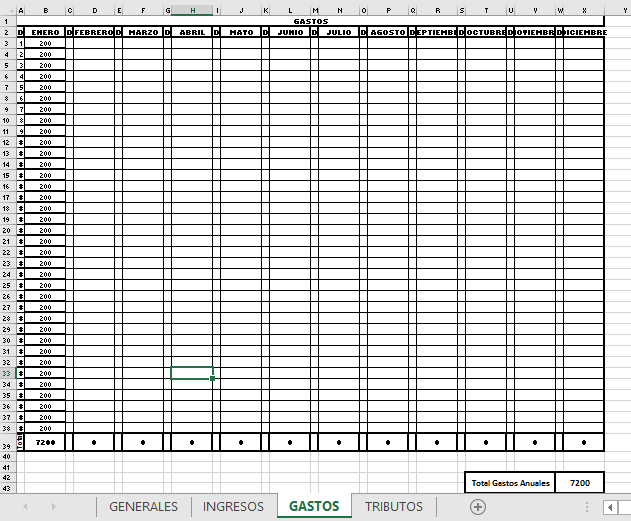

- GASTOS: tal y como sucede con los ingresos, los gastos van adicionándose en las columnas de esta hoja, a medida que se introducen, y simultáneamente van mostrándose, en la celda nombrada Total, la sumatoria de aquellos en los cuales incurrió el titular en el mes. Mientras que el acumulado de todos los meses aparece en Total Gastos Anuales.

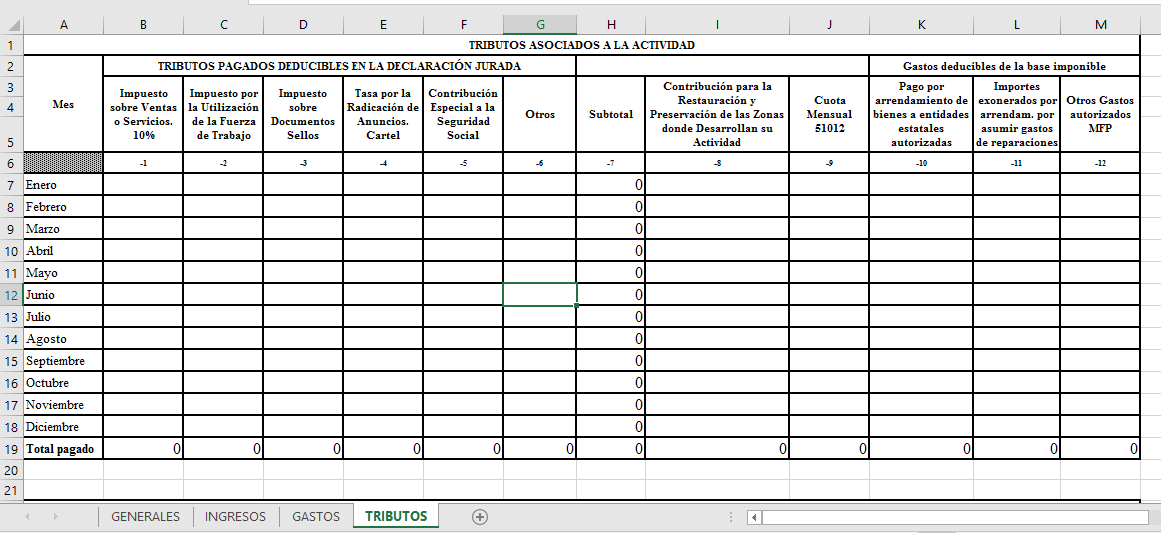

- TRIBUTOS: en esta hoja se ubican y contabilizan los Tributos asociados a la actividad. En la primera columna aparecen los meses del año y las 6 columnas siguientes corresponden a los Tributos pagados deducibles (que se descuentan) en la declaración jurada, los cuales son, en este orden, los impuestos sobre Ventas y Servicios (el conocido como 10%), por la Utilización de la Fuerza de Trabajo, sobre Documentos (sellos); la Tasa por la Radiación de Anuncios (cartel), la Contribución Especial a la Seguridad Social y otros . El monto que representa la sumatoria de todos ellos se coloca en la columna Subtotal.

Además de los tributos mencionados, en la citada hoja se consignan la Contribución para la restauración y preservación de las zonas donde desarrollan su actividad (en la columna 8); La cuota mensual 51012 (o sea el 5%) y los Gastos deducibles de la base imponible que se agrupan en las columnas 10,11 y 12 y son, respectivamente: el pago por el arrendamiento a entidades estatales autorizadas; los importes exonerados por arrendamiento por asumir gastos de reparaciones y otros gastos autorizados por el Ministerio de Finanzas y Precios (MFP).

Sobre las instrucciones para la conservación y anotación de las operaciones en el RIG

También en la hoja TRIBUTOS, justo debajo de la tabla donde se colocan los tributos y gastos se encuentran las instrucciones para la conservación del registro y anotación de las operaciones.

Aquí se explican detalladamente el objetivo de este documento, cómo se debe conservar y por qué tiempo, qué hacer en caso de extravío, se advierte de la obligación de mantenerlo actualizado y se indica dónde debe colocarse cada dato.

Puede consultarlas a continuación. Las incluimos de forma textual.

|

INSTRUCCIONES PARA LA CONSERVACIÓN DEL REGISTRO Y ANOTACIÓN DE LAS OPERACIONES |

|

Objetivo: Facilitar el registro de las operaciones a los contribuyentes; proporcionando los elementos para llenar la Declaración Jurada del impuesto sobre ingresos personales. Se registra en CUP |

|

- El Registro debe conservarse limpio y en buen estado. Cuando presenta deterioro, que impide la comprobación de la actividad, el contribuyente concurre a la Oficina Municipal en que está inscripto, con el Registro que debe sustituirse, para la obtención de uno nuevo. En caso de extravío concurre a solicitar uno nuevo. |

|

- El Registro debe mantenerse actualizado. El Registro se llena a tinta y en letra de molde legible. Puede llevarse en formato digital |

|

- El Registro se conserva por cinco (5) años, contados a partir del cierre del año fiscal en que se registraron operaciones. También se conservan por (5) años, las facturas, vales y otros documentos establecidos, que permiten justificar el pago de los productos o servicios, que amparan las deducciones a efectuar en la Declaración Jurada. |

|

- En cada una de las columnas señaladas con la letra D se anota el día del mes a que corresponde el ingreso o el gasto. |

|

- Los ingresos y gastos que se cobran o pagan en MLC se anotan en pesos (CUP) al tipo de cambio vigente establecido por el BCC. Cuando no se obtienen ingresos o no se incurre en gastos no se efectúan anotaciones. |

|

- En las columnas de los meses, se anota el importe del ingreso del día, del mes que corresponda; y en las columnas de los gastos se anota el importe de los gastos del día, sin incluir los que se reflejan en las columnas 10, 11 y 12 de esta propia tabla, pues éstos se deducen directamente de la base imponible. |

|

- Al finalizar cada mes, se pasa raya anulando las filas no utilizadas y se suman los ingresos y gastos en la fila: Suma. |

|

- El Registro no puede tener borrones, tachaduras o enmiendas, cuando se equivoca, pasa una raya abarcando la fila de la columna del mes que corresponde y al lado del importe equivocado escribe la letra E/ (ERROR) y en la siguiente fila se escribe el importe correcto y al lado escribe la letra C/ (CORRECCIÓN). |

|

- TRIBUTOS PAGADOS DEDUCIBLES EN LA DECLARACIÓN JURADA y GASTOS DEDUCIBLES DIRECTAMENTE DE LA BASE IMPONIBLE: |

|

- En la fila de cada mes se anota el importe pagado en ese mes. |

|

- En las columnas de la 1 a la 5 se anotan los importes pagados por cada tipo de impuesto y en la columna Otros el importe del tributo pagado, no considerado en las columnas anteriores, excepto Transporte Terrestre y Embarcaciones, por ser patrimoniales. Ejemplo: Pago del Impuesto Forestal por el corte de la madera para la elaboración de escobas. |

|

- En la columna 7 se suman los importes de las columnas 1 a la 6. En la columna 8 se anota el pago de la Contribución para la Restauración y Preservación de las Zonas donde Desarrollan su Actividad, en la columna 9, el pago de la cuota mensual y en las columnas 10, 11y 12, el pago por el arrendamiento de bienes a entidades estatales o el pago de igualas en el caso del Modelo de Gestión de Transporte, así como cualquier otro gasto que expresamente se autorice por el MFP a deducir de la Base Imponible. |

|

- Al finalizar el año se suman verticalmente todas las columnas y el resultado se anota en la fila Total Pagado de cada columna; estos importes se llevan a la Declaración Jurada como sigue: el importe de cada columna de la 1 a la 6 de esta fila, se anota en la Sección F de la DJ; el de la columna 8 se deduce en la fila 15 de la Sección B de su DJ; el de la columna 9 se deduce en la fila 23 de la Sección C de la DJ, esta es un adelanto de lo que tiene que pagar al cierre del año. Los gastos de las columnas 10, 11 y 12, se deducen en la Sección B de la DJ. |

El Registro de Ingresos y Gastos puede visualizarse dando clic sobre su nombre destacado en azul en la presente noticia o accediendo a la sección Descargas del Portal Tributario.

Esta nueva herramienta creada para los trabajadores por cuenta propia es una muestra más del compromiso de la ONAT de trabajar en función satisfacer al contribuyente y facilitarle el cumplimiento de las responsabilidades tributarias.

¡Qué cumplir sea cada vez más fácil, rápido, cómodo y seguro! Esa es la meta.