La cultura se garantizará desde los presupuestos municipales que respaldarán: el funcionamiento de más de mil instituciones dedicadas a la atención del movimiento artístico y literario, profesional y el aficionado; de los centros de enseñanza artística y el incremento de la labor cultural en las comunidades.

En 2024 se presupuestan para respaldar la ciencia, la tecnología y la innovación gastos por 2 mil 184 millones de pesos, que respaldan los programas y proyectos sectoriales y nacionales dirigidos a elevar el impacto de la ciencia y las innovaciones en los sectores estratégicos del país.

Los recursos financieros destinados a la Salud Pública permiten financiar el nivel primario de atención y garantizar el funcionamiento de los hospitales y policlínicos, los hogares maternos y de ancianos así como las casas de abuelos. También se garantiza la continuidad del proceso de reparación y mantenimiento constructivo de sus instalaciones.

El 63% de los gastos del Presupuesto para el 2024, se destinan para financiar los sectores de Educación, Salud Pública, la Asistencia y Seguridad Social, la Cultura y el Deporte.

La actividad del deporte respaldada desde el presupuesto, incluye la preparación de los atletas para participar en el ultimo año del presente Ciclo Olímpico, que incluye la participación en compromisos internacionales para la clasificación y participación en los Juegos Olímpicos y Paralímpicos París 2024

Realizar Encuesta

multimedia

¡Firma digital para contribuyentes personas naturales!

La firma o certificado digital, conocido también como P12, permite a los contribuyentes personas naturales identificarse de forma legal y segura en internet y probar que son los autores de los documentos que firman (declaraciones juradas, reclamaciones u otros).

El P12 es la llave privada en el mundo virtual. Es responsabilidad del contribuyente NO REVELARLO para evitar que su identidad pueda ser suplantada.

noticias

Lo que usted debe conocer sobre la Campaña de Declaración y pago de tributos 2024.

12 abr. 2024 | 84

Elaborado por: Dirección Servicios al Contribuyente.

La ONAT le informa que el próximo 30 de abril vence el término voluntario para la presentación y pago de la declaración jurada del Impuesto sobre Ingresos Personales correspondiente al ejercicio fiscal 2023.

En esta campaña presentan la Declaración Jurada del Impuesto sobre Ingresos Personales, los contribuyentes que a continuación relacionamos:

Trabajadores por cuenta propia (TCP), comunicadores sociales, diseñadores, artistas y su personal de apoyo, periodistas, trabajadores de sucursales extranjeras que recibe gratificaciones que utilizan la DJ 08

Los usufructuarios y propietarios de tierras, tenedores de ganado sin tierra y otros productores individuales de alimentos del sector agropecuario que lo hacen mediante la DJ12

Aclaramos que todos los trabajadores por cuenta propia, presentan declaración jurada. Los contribuyentes que ejercen como trabajadores contratados no tienen la obligación de presentarla.

Los modelos de declaración jurada en formato PDF y en formato Excel, así como sus instructivos para el llenado, están disponibles en el Portal Tributario, en la sección Descargas para facilitar el cálculo y el llenado del mismo.

Es importante que usted conozca las siguientes precisiones para la confección y presentación de la declaración jurada:

La Declaración Jurada, DJ – 08 y la DJ -12 se elaboran en PESOS – CUP.

Los importes se registran en pesos sin centavos.

Se puede confeccionar en su computadora o en caso da hacerla manual será con tinta, en letra de molde.

NO puede presentar enmiendas ni tachaduras.

Si el llenado es manual las filas vacías se igualan a cero (0).

La Declaración Jurada no puede ser llenada por ningún funcionario de la ONAT.

La Declaración Jurada se confecciona en dos ejemplares, uno para la Oficina municipal de la ONAT y otro para el contribuyente.

Se declaran la totalidad de los ingresos obtenidos en el año fiscal, en el ejercicio de todas las actividades autorizadas.

Se descuenta el 100% de gastos asociados a la actividad, siempre que pueda justificar el 80% de los mismos. Todos los gastos deben estar registrados.

Para el caso del personal que recibe Gratificaciones es gasto a deducir es de hasta el 10%.

Se descuenta el mínimo exento de 39 120.00 CUP.

La Declaración Jurada debe ser firmada por el contribuyente, con ello jura la veracidad de los datos que en ella consigna.

Si usted posee firma digital, puede presentar la declaración jurada firmada electrónicamente por vías digitales, por el Portal Tributario, por el correo consultas de su municipio, o en memoria flash en la ONAT.

Cuando el resultado de la Declaración Jurada da A PAGAR, presenta el modelo en la ONAT y paga por los canales electrónicos establecidos o en la Sucursal del Banco.

Cuando paga por los canales electrónicos de pago. Ejemplo: Transfermovil, se le hace un descuento de un 3% del importe a pagar.

Cuando el resultado de la Declaración Jurada NO DA IMPORTE A PAGAR, se deposita en el buzón de la ONAT del municipio en que está inscripto el contribuyente o en cualquier otro municipio.

Para más información vea el instructivo que le brindamos en formato digital, en la sección Descargas del Portal Tributario.

La ONAT le recuerda que cumplir sus responsabilidades tributarias en el término establecido, y en correspondencia con su verdadera capacidad económica, les permite transparentar sus ingresos y constituye además una responsabilidad, ya que los tributos que usted paga contribuyen a que el presupuesto del Estado pueda asumir los gastos sociales comprometidos para el año en la Ley del Presupuesto.

No presentar su declaración Jurada o incumplir con sus obligaciones tributarias dañan a la sociedad, a la ciudadanía, van contra el orden económico, generan una competencia desleal entre los contribuyentes y causan perjuicios al Presupuesto del Estado.

Una vez vencido el termino voluntario para la presentación y pago de la Declaración Jurada del impuesto sobre ingresos personales la ONAT aplica a los incumplidores las medidas establecidas en la legislación vigente.

Con Firma digital la Declaración Jurada del Impuesto sobre Utilidades antes del 31 de marzo

20 feb. 2024 | 65

Las empresas y entidades cubanas y extranjeras que hayan obtenido utilidades imponibles en 2023, independientemente de su forma de organización o propiedad, están obligadas a presentar la Declaración Jurada del Impuesto sobre Utilidades para liquidar el ejercicio fiscal 2023.

Nos referimos a las empresas estatales de subordinación nacional, provincial y municipal; las cooperativas de producción agropecuaria CPA, las de créditos y servicios (CCS); las unidades básicas de producción cooperativa (UBPC); Las cooperativas no agropecuarias (CNA), las sociedades mercantiles de capital totalmente cubano, las extranjeras y empresas mixtas, así como las micro pequeñas y medianas empresas (MIPYMES), los Proyecto de Desarrollo Local (PDL), entre otras.

Para esta Campaña, la presentación de dicha declaración Jurada se hará con firma digital, según lo establece la Resolución 8 del 2024 del Ministerio de Finanzas y Precios publicada en la Gaceta Ordinaria No 15 del 15 febrero del 2024, que en su Resuelvo Único plantea: ¨Disponer con carácter obligatorio, la presentación en formato digital de la Declaración Jurada del Impuesto sobre Utilidades, correspondiente a las personas jurídicas, de conformidad con las indicaciones que disponga la Oficina Nacional de Administración Tributaria¨.

Para obtener su firma digital, el representante legal de la entidad debe hacer la solicitud a cualquiera de las entidades que emiten estos Certificados electrónicos, ya sea SOFTEL, DESOFT, XETID, SEGURMÁTICA, DATYS, entre otros.

Lo que debe conocer sobre la Declaración Jurada del Impuesto sobre Utilidades

Debe presentarse y pagarse antes del 31 de marzo

Tiene que estar firmada digitalmente.

Utilice para el llenado de su Declaración Jurada del Impuesto sobre Utilidades el modelo en formato en Excel publicado en la Sección Descargas de nuestro Portal Tributario, que contiene su Instructivo.

Una vez llenado el modelo y firmado por el representante legal, puede enviarla al correo electrónico consultas de la ONAT de su municipio.

Envíe el PDF firmado y el modelo en formato Excel.

Los correos electrónicos consultas los puede encontrar disponibles en el Portal, en la sección Contactos: https://www.onat.gob.cu/home/contactos

La ONAT le recuerda que el cumplimiento correcto y puntual de esta obligación, además de un deber formal, constituye un deber cívico, ya que con su pago se potencian los ingresos al presupuesto por este concepto, que como se conoce se destinan al financiamiento de los gastos públicos y del desarrollo de los territorios.

Lo que debe saber para descontarse el gasto en la declaración jurada de ingresos personales DJ 08 y DJ12

16 feb. 2024 | 306

El Decreto Ley 21 del 2020 estableció que desde el ejercicio fiscal 2021, los contribuyentes pueden descontarse en su Declaración Jurada del Impuesto sobre ingresos personales, el 100% de gastos, siempre que tenga la justificación documental del 80% de los mismos, sobre esto debe conocer que:

Todos los gastos, tanto los justificados (porque cuentan con documentos probatorios) como los que no lo son, tienen que estar recogidos en los registros de ingresos y gastos y en los contables.

Los porcentajes de gastos se asocian al total gastos registrados contablemente.

Existe un 20% que no necesita justificantes para descontarse, considerando los problemas de facturación que hay en el país.

Nunca se pueden descontar gastos superiores a los que se encuentran registrados, o sea el máximo a descontar es el 100%.

Si se posee justificación documental de más del 80% y hasta el 100% se descuenta el 100%.

Si el contribuyente no incurre en gastos, lógicamente no puede tenerlos registrados, por lo tanto, no se descuenta nada por este concepto.

Si los registró y no tiene justificación documental alguna se descuenta el 20% de los registrados.

No aplica para el sector que recibe Gratificaciones que se descuenta como gastos deducibles el 10%.

Lo que usted debe conocer sobre el beneficio por pronto pago.

13 feb. 2024 | 211

Lo que usted debe conocer sobre el beneficio por pronto pago.

La Ley 113/2012 “Del Sistema Tributario” establece una bonificación de un 5% de la cuantía que resulte a pagar, según Declaración Jurada, a los contribuyentes que declaren y paguen el Impuesto sobre Ingresos Personales antes del 28 de febrero.

Igualmente establece, una bonificación de un 20 % de la cuantía a pagar, para aquellos contribuyentes que paguen el Impuesto sobre el Transporte Terrestre (pago de la chapa) en igual fecha, o sea, antes del 28 de febrero.

¿Quiénes pueden beneficiarse con estas bonificaciones?

En el caso del 5%, pueden deducirlo las personas naturales obligadas a declarar por el modelo DJ-08, como los trabajadores por cuenta propia, artistas e intelectuales, comunicadores sociales, diseñadores y el personal que labora en sucursales extranjeras y recibe gratificaciones. Igualmente está previsto para las personas naturales del sector agropecuario que declaran a través del modelo DJ-12. También reciben este beneficio los socios de las Mipymes cuando presentan su declaración Jurada por los dividendos del ejercicio fiscal 2023, y declaran y pagan antes del 28 de febrero.

Por otra parte, con la bonificación del 20% se benefician las personas naturales y jurídicas cubanas o extranjeras, propietarias o poseedoras de vehículos de motor y de tracción animal, destinados al transporte terrestre, o sea que pagan la chapa.

¿Cómo se aplican estas bonificaciones?

Las bonificaciones para cada impuesto se las aplica el propio contribuyente y del impuesto que resulte a pagar, este se descuenta la cuantía correspondiente antes de efectuar el pago.

Los modelos de declaración jurada de ingresos personales en Excel, disponibles en la Sección Descargas del Portal Tributario le facilitan el llenado y el cálculo del impuesto, los contribuyentes que utilicen estos modelos, cuando llenen la casilla de la fecha, y esta sea igual o anterior al 28 de febrero, esta herramienta informática les calcula el 5 % del impuesto a pagar y lo deduce en el modelo. Pero si el llenado del modelo lo hace de forma manual, en el cálculo del impuesto a pagar, el propio contribuyente se lo descuenta, antes de realizar el pago.

Respecto al 20 % del pago de la chapa, el contribuyente debe deducirlo o restarlo de la cuantía a pagar antes de efectuar el aporte en el banco o por los canales electrónicos.

Recuerde que en el caso de los contribuyentes personas naturales si utilizan los canales electrónicos de pago, como Transfermóvil, reciben una bonificación del 3 % del importe a pagar, que se lo descuenta la aplicación de forma automática.

Nuestra oficina le sugiere acogerse al pronto pago, ya que constituye un beneficio que favorece el pago oportuno de ambos impuestos y que disminuye las cuantías a pagar.

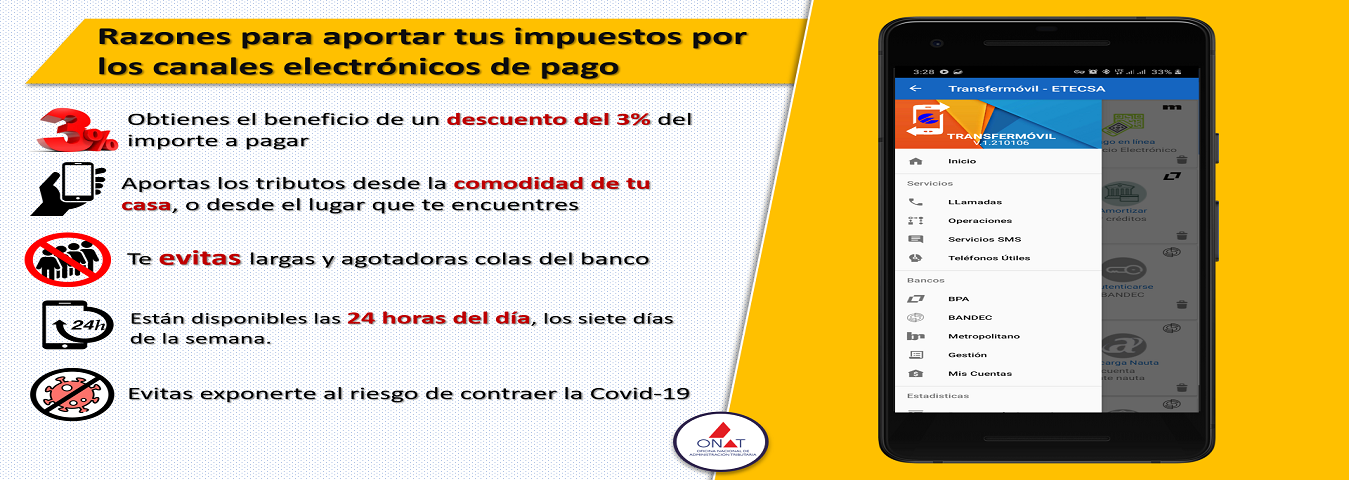

Los contribuyentes personas naturales (ciudadanos) que utilizan los canales eletrónicos de pago para aportar sus tributos se benefician con un descuento del 3% del importe a pagar.

Todos los contribuyenes deben conocer y consultar siempre su vector fiscal. En él está toda la información básica que necesitan para cumplir correcta y puntualmente con sus obligaciones tributarias.